| Главная » Статьи » Инвестиционный анализ » Анализ денежного потока |

Модель Стоуна

|

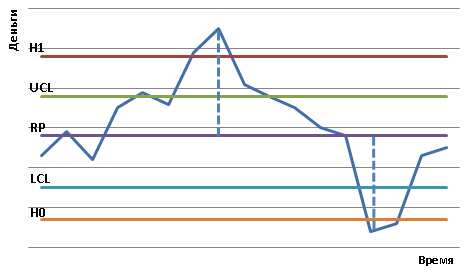

Логическим продолжением модели Миллера-Орра является модель Стоуна (Stone B. The use of forecast and smoothing in control-limit models for cash management. Financial management, Spring 1972). Хотя модель Миллера-Орра и учитывает неопределенность в будущих денежных поступлениях и расходах, она не направлена в будущее. Дело в том, что неопределенность, выражаемая дисперсией, рассчитывается на исторических данных, т.е. усреднено отражает только то, что было. Скорее всего, в будущем в среднем все будет точно так же. Однако, находясь в настоящем времени, мы, скорее всего (по крайней мере в достаточно краткосрочном периоде), можем с достаточно высокой точностью предполагать, что произойдет в дальнейшем. Именно такой краткосрочный прогноз и учитывается в модели Стоуна, т. е. эта модель не только учитывает исторические данные, но и немного заглядывает в будущее. Согласно модели Стоуна организация, так же как и в модели Миллера-Орра, определяет оптимальный, максимальный и минимальный уровни состояния остатка денежных средств на счете. Однако при достижении максимального уровня не происходит немедленных действий по покупке краткосрочных активов. Сначала организация делает прогноз о будущих расходах и доходах на определенный временной интервал. Если по истечении данного временного интервала прогноз остатков денежных средств окажется выше определенной величины (данная величина, как правило, устанавливается несколько ниже максимально допустимого остатка, но выше оптимального размера), то покупка краткосрочных активов происходит. Если прогнозируемый остаток оказывается ниже этого уровня, то организация никаких действий не предпринимает. Графическая иллюстрация модели Стоуна Согласно этой модели достижение денежным остатком верхнего или нижнего контрольного предела не требует обязательного принятия решений о заимствовании, продаже финансовых инструментов или их краткосрочном инвестировании. Принятие решения зависит от ожидаемых денежных потоков на ближайшие несколько дней. При этом предполагается, что они могут быть спрогнозированы с приемлемой точностью. Как и в модели Миллера-Орра, организация определяет для себя нижний LCL и верхний UCL пороги денежного запаса. В дополнение к ним вводятся еще два ограничения – внешний нижний H0 и внешний верхний H1 пределы, устанавливаемые менеджментом. Когда остаток денежных средств превышает внешнюю границу H1, менеджмент осуществляет прогноз движения денежных средств на несколько дней вперед и вычисляет их величину на конец прогнозного периода. Если прогноз показывает тенденцию к дальнейшему росту денежного запаса, может быть принято решение о покупке финансовых инструментов и возврату к оптимальному уровню C = RP. В случае если прогноз показывает снижение денежного запаса в будущем, никаких действий не предпринимается. Аналогичным образом при снижении денежного остатка и выхода его значения за границу H0 менеджмент анализирует его прогнозную величину на ближайший период. В случае тенденции к дальнейшему снижению принимается решение о продаже финансовых инструментов и возврате к оптимальному уровню C = RP. В противном случае никаких мер не принимается. Определение параметров UCL и RP осуществляется так же, как и в модели Миллера-Орра. Преимуществом модели Стоуна является то, что она не «привязывается» к конкретным цифрам – граница принятия решения о покупке или непокупке краткосрочных активов и период прогнозирования определяются не по конкретным формулам, а исходя из практического опыта данной организации, т.е. с фактическим использованием ее индивидуальных особенностей. |

|

|

|

|

| Тэги: |

- Анализ инвестиционной привлекательности розничной торговли

- Анализ инвестиционных проектов: в поисках идеального баланса

- Критерии выбора ставки дисконтирования при анализе инвестиционных проектов

- APT. Арбитражное ценообразование (Arbitrage Pricing Theory)

- Особенности составления отчета о движении денежных средств прямым методом