| Главная » Статьи » Инвестиционный анализ » Анализ денежного потока |

Модель Миллера-Орра

|

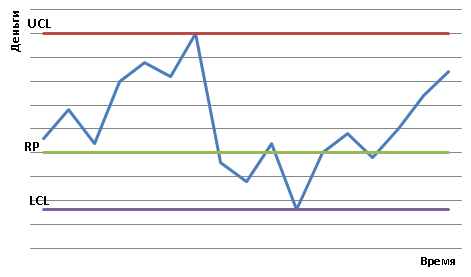

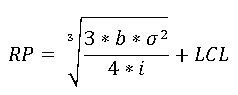

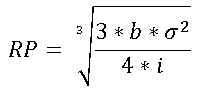

Случайный в целом характер изменения запаса денежных средств во времени требует применения более продвинутых и адекватных реальным условиям подходов к его моделированию. К таким подходам следует отнести стохастические модели, а также методы имитационного моделирования. Одна из первых стохастических моделей решения рассматриваемой проблемы была предложена М. Миллером (M. Miller) и Д. Орром (D. Orr) (Miller M., Orr D. A model of the demand for monney by firms. Quarterly Journal of Economics, August 1966). Эта модель расчета оптимального остатка денежных средств представляет собой компромисс между простотой и реальностью. При ее построении был использован процесс Бернулли – стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями с равными вероятностями (т.е. р = 0,5). Графическая иллюстрация модели Миллера-Орра Логика построения модели Миллера-Орра заключается в следующем, компанией устанавливается для себя некоторый минимальный запас денежных средств LCL, например равный страховому запасу либо компенсационному остатку. Остаток средств на счете хаотически меняется между нижней LCL и верхней UCL границами. Если остаток достигает верхнего предела UCL, организация инвестирует денежные средства в различные финансовые инструменты с целью приведения запаса к некоторому оптимальному уровню (точке возврата – RP). Если запас денежных средств достигает нижнего предела LCL, то в этом случае предприятие реализует свои вложения либо привлекает кредит и таким образом пополняет запас денежных средств до оптимального уровня RP. Так как целью управления согласно данной модели является минимизация суммарных издержек, формула для расчета оптимального запаса денежных средств, соответствующих точке возврата RP, имеет следующий вид [2]:

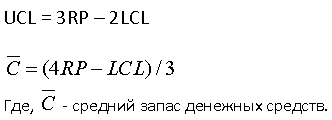

Соответственно, максимальный и средний остатки денежных средств определяются по формулам: Нижний предел остатка денежных средств LCL определяет менеджмент организации в зависимости от доступности займов и вероятности нехватки денежных средств (он должен быть больше или равен нулю). Формула рассчета оптимального кассового остатка модели Миллера-Орра также может быть представлена в виде: В этом случае, оптимальное значение верхнего предела определяется как: UCL = 3*RP, а средний остаток денежных средств приближенно рассчитывается как (UCL + RP)/3 [1]. Таким образом, для использования модели Миллера - Орра на практике необходимо:

|

|

|

|

|

| Тэги: |

- Кредитный анализ инвестиционного проекта

- Реализация неинвестиционных проектов

- Типовые риски реализации инвестиционного проекта и меры по их минимизации

- Показатели инвестированного капитала

- Основные методы анализа инвестиционных проектов

1

2

3

4

| |