Особенности разработки стратегии по управлению имущественными комплексами предприятий

Предприятие по определению является имущественным комплексом, предназначенным для предпринимательской деятельности, следовательно, бизнес можно оценить как совокупность активов, от эффективности управления активами зависит в конечном итоге финансовый результат деятельности и стоимость бизнеса в целом.

К = ФА + НФА = СК + ЗК

где, К - капитал; СК - собственный капитал; ФА - финансовые активы; НФА - нефинансовые активы; ЗК - заемный капитал.

Инструментом анализа финансово-экономической деятельности является экономический учет, который позволяет всестороннее оценить величину добавленной стоимости бизнеса и ее влияние на финансово-экономическое состояние. Особенность данного учета состоит в том, что активы в денежной и неденежной форме имеют собственную и заемную составляющую, а собственный и заемный капитал – денежную и неденежную форму.

Таблица 1. Структура капитала

| Активы | Капитал | |

|---|---|---|

| СК | ЗК | |

| НФА | СКнф | ЗКнф |

| ФА | СКф | ЗКф |

Важнейшее условие управления финансовой составляющей капитала – расходы не должны превышать доходы, что обеспечивает высокий уровень собственного капитала, его экономический рост, зону финансовой устойчивости, достаточность собственного капитала в денежной форме и платежеспособность в денежной форме.

Имущественный комплекс предприятия, состоящий из земельных участков, объектов недвижимости, оборудования и иных средств производства, в отличие от финансовых активов, имеет не только количественные, но и качественные показатели составляющих, а эффективность использования имущества предопределяет финансовые результаты деятельности предприятия. Так как имущественный комплекс определяет постоянные расходы, с одной стороны, а с другой – эксплуатация производственных мощностей является условием развития производства, то оптимальный состав имущественного комплекса и его эффективное использование (рост коэффициента использования производственных мощностей) оказывают наиболее весомое влияние на прибыль. Основными требованиями к имущественным комплексам являются:

- рациональная сбалансированная структура;

- высокая рентабельность при использовании;

- достаточная устойчивость против производственных и иных рисков;

- не слишком высокая капиталоемкость производственных мощностей;

- невысокие затраты на содержание;

- гибкость и адаптируемость в использовании.

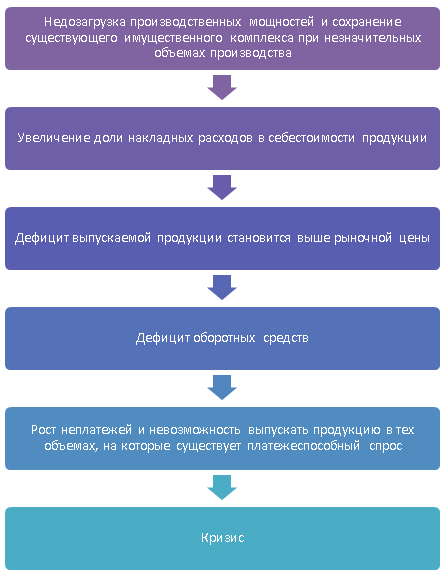

Несоблюдение данных требований зачастую является причиной кризиса, что подчеркивает доминирующую роль разработки грамотной стратегии управления имущественным комплексом предприятия. Ухудшение его состояния реализуется по следующей схеме:

Недостаточно эффективное управление активами и кредиторской задолженностью предприятия приводит к неплатежеспособности, ущемлению интересов собственников и кредиторов. Основная причина кризиса – несоответствие финансово-хозяйственной деятельности изменяющимся параметрам окружающей среды. Обычно это обусловлено неверной стратегией, неадекватной организацией бизнеса, слабым адаптированием бизнеса к требованиям рынка (внешней среды).

Особенности разработки стратегии по управлению имущественным комплексом заключаются в учете двух важных моментов:

- определяющей роли состояния и использования имущественного комплекса на результаты финансово-хозяйственной деятельности предприятия в целом;

- зависимости выбора стратегии по управлению имущественным комплексом от результатов финансово-хозяйственной деятельности.

В теории финансового менеджмента наиболее характерными являются четыре группы финансово-экономического состояния предприятия:

- тяжелое (кризисное);

- напряженное;

- удовлетворительное;

- хорошее.

В свою очередь, каждая группа финансово-экономического состояния определяет общую и частные стратегии, в том числе и по управлению имущественным комплексом. Для оценки текущего состояния и разработки стратегии достаточным является экспресс-анализ деятельности предприятия при помощи шкалы финансово-экономической устойчивости. Удобно оценивать финансовое состояние предприятия по индикатору финансово-экономической устойчивости (Ифэу), с помощью которого достаточно просто определяются и группа финансово-экономического состояния, и потенциальные возможности, отраженные в стратегиях:

Ифэу = СК - НФА = ФА - ЗК

Таблица 2. Экспресс-оценка финансово-экономического состояния

| Финансово-экономическое состояние: | Хорошее | Удовлетворительное | Напряженное | Тяжелое |

|---|---|---|---|---|

| Значение Ифэу | больше 0 | меньше 0 | ||

| Предельные значения Ифэу | Ифэу = 0; ЗК = ФА | Ифэу = -ЗК; ФА = 0 | Ифэу = -НФА СК = 0 | Ифэу < -НФА |

| Описание | Заемные средства отсутствуют или покрываются финансовыми активами | Заемные средства превышают финансовые активы | Финансовых активов нет. Заемные средства обеспечены нефинансовыми активами | Отсутствие собственного капитала, заемные средства не обеспечены активами |

Хорошее состояние определяется положительным Ифэу, при котором определяющей является стратегия развития и роста предприятия, характеризуемая показателями диверсифицированного, интегрированного и концентрированного роста, а также коренными качественными изменениями деятельности на основе реинжиниринга. Стратегии развития предприятия соответствует стратегия интенсивного опережающего развития имущественных комплексов, связанная с большой потребностью в инвестициях, а также преобразование всей производственно-технологической базы на базе внедрения автоматизированных систем управления, новых технологий, расширения производственных мощностей.

Таблица 3. Выбор и взаимосвязь стратегий

| Финансово-экономическое состояние предприятия | |||

|---|---|---|---|

| Хорошее | Удовлетворительное | Напряженное | Тяжелое (кризисное) |

| Виды стратегий предприятия | |||

| Стратегия развития и роста | Стратегия активного сохранения с элементами развития | Стратегия активного сохранения | Стратегия пассивного сохранения (выживания) |

| Качественный рост и прорыв | Эволюционные преобразования, инвестиционная реструктуризация | Финансовое оздоровление | Антикризисная реструктуризация, преобразование |

| Диверсифицированный, интегрированный и концентрированный рост. Прорыв (коренное изменение деятельности на основе реинжиниринга) | К стратегии активного сохранения добавляются: освоение новой продукции взамен старой нерентабельной, достижение платежеспособности и рентабельности, инвестиционная реструктуризация | Поиск и занятие новых рыночных сегментов. Обновление выпускаемой продукции. Развитие маркетинга и рекламы. Совершенствование технологий. Изменения в структуре управления. Сокращение кредиторской и дебиторской задолженности. Активизация инвестиционной деятельности. Налаживается система среднесрочного планирования | Сокращение производства и экономия ресурсов. Примитивизация ассортимента и технологий. Сокращение персонала и снижение оплаты труда. Уход от платежей и отсрочка, развязывание взаимных неплатежей |

| Стратегия управления имуществом | |||

| Интенсивное опережающее развитие имущественных комплексов. Преобразование производственно-технологической базы на основе внедрения систем управления, новых технологий, расширения производственных мощностей. Характерна большая потребность в инвестициях имущественного комплекса | Замена устаревшего оборудования. Частичные изменения в парке оборудования под новый ассортимент. Расшивка узких мест. Умеренная потребность в инвестициях. Оптимальный инвестиционный портфель и приоритеты в реализации проектов | При ограничении инвестиций износ основных фондов преодолевается ремонтом и модернизацией. Перераспределяются мощности в связи с освоением новой продукции. Выявляются лишние основные фонды и принимаются меры по их реализации | Консервация основных фондов, экономия ресурсов. Сдача площадей в аренду. Уценка имущества с целью уменьшения налогов и амортизации. Увеличение оборачиваемости основных фондов посредством сокращения запасов и неликвидов, уменьшения дебиторской задолженности. Инвестиционная деятельность не ведется. Возможен раздел имущества при реорганизации |

Если собственный капитал у предприятия отсутствует и Ифэу = НФА или ниже, наступает тяжелое (кризисное) состояние, при котором заемные средства не обеспечены активами (превышают нефинансовые активы при отсутствии финансовых активов).

Тяжелому состоянию соответствует стратегия пассивного сохранения (выживания), характеризуемая режимом экономии ресурсов, уменьшением объемов производства, сокращением персонала и снижением оплаты труда. Неизбежны уход от платежей и всевозможные отсрочки, «развязка» взаимных неплатежей, примитивизация ассортимента и технологии производства.

В тяжелом состоянии инвестиционная деятельность не ведется (невозможны внедрение новых технологий и расширение производственных мощностей) и одним из выходов в этом случае является раздел имущества при реорганизации предприятия (вплоть до выделения имущественного комплекса в самостоятельный бизнес и перехода на предпринимательскую модель бизнеса), объединение (реализация бизнеса за долги кредитору или продажа контрольного пакета акций).

Необходимость изменения модели бизнеса с производственной на предпринимательскую диктуется выходом из зоны прибыли, что выражается в снижении показателя, определяющего отношение рыночной стоимости компании к объемам поступлений.

Таблица 4. Модели бизнеса

| Производственная | Предпринимательская | |

|---|---|---|

| №1 | №2 | №3 |

| Полный цикл производства продукции от изготовления заготовок до сборки готового изделия. Полный набор подразделений, обеспечивающих весь производственный цикл | Узкоспециализированные предприятия на производстве изделий определенного вида, используют передовые технологии и современное оборудование. Оказывают или используют услуги аутсорсинга | Предприятия не занимаются производством либо осуществляют последнюю его стадию – сборку из готовых агрегатов. Основная цель – разработка продукта и продвижение его на рынке. Аутсорсинг используют на всех этапах. Необходимое условие бизнеса – наличие конкурентной среды подрядчиков |

| Высокий процент активов в структуре бизнеса (50%-80%) | Только профильные активы (20%-50%) | Активов нет или они арендуются |

Наряду с реализацией неиспользуемых активов в целях экономии финансовых ресурсов и снижения налогов применяется консервация основных фондов, уценка имущества. Увеличение оборачиваемости оборотных средств достигается сокращением запасов и неликвидов, сокращением дебиторской задолженности. В данном состоянии реинжиниринг производства и внедрение автоматизированных систем управления имуществом предприятия нецелесообразны и неэффективны, так как не приводят к восстановлению платежеспособности в краткосрочном периоде и не способствуют росту инвестиционной привлекательности бизнеса. Ключевыми факторами остаются реализация лишних основных фондов и перераспределение мощностей, связанное с освоением новой продукции (продуктовая реструктуризация).

Таким образом, взаимосвязь стратегии управления имущественным комплексом предприятия с финансово-экономическим состоянием является очевидной и предопределяет не только результат финансово-хозяйственной деятельности, но и судьбу бизнеса в целом.

Автор: Васильева И.Е., к. т. н., доцент кафедры «Экспертиза и управление недвижимостью» СГТУ им. Ю.А.Гагарина

Источник: Управление собственностью: теория и практика, 2016, №2