| Главная » Статьи » Инвестиционный анализ » Теория |

Критерии выбора ставки дисконтирования при анализе инвестиционных проектов

|

При проведении анализа экономической эффективности инвестиционного проекта методами, предполагающими учет фактора стоимости денег во времени, финансовый аналитик в самом общем случае сталкивается с двумя задачами: с необходимостью прогнозирования будущих денежных потоков проекта и выбора величины ставки дисконта. В основе механизма дисконтирования лежит концепция временной ценности, суть которой состоит в том, что денежная единица, имеющаяся у компании сегодня, и денежная единица, ожидаемая к получению через какое-то время, неравноценны. Эта неравноценность определяется действием следующих основных причин:

В настоящей работе рассматриваются основные критерии выбора ставки дисконтирования при анализе инвестиционных проектов, а также объективные и субъективные факторы, оказывающие на нее влияние.

При выполнении процедур дисконтирования основной методологической проблемой и главной технической сложностью, с которой сталкиваются бухгалтеры и аудиторы, являются корректное определение ставки дисконтирования и ее обоснование по требованию пользователей финансовой отчетности. Определение ставки дисконтировния на основе оценки CAPMЭтот подход основан на модели оценки доходности активов (capital asset pricing model – CAPM), теоретической модели, разработанной для объяснения динамики курсов ценных бумаг и обеспечения механизма, посредством которого инвесторы могли бы оценивать влияние инвестиций в предполагаемые ценные бумаги на риск и доходность их портфеля. Эта модель может быть использована для понимания альтернативы «риск-доходность» и в нашем случае. Согласно модели, величина требуемой нормы доходности для любого вида инвестиций зависит от риска, связанного с этими вложениями и определяется выражением:

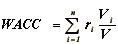

Отметим (это важно для дальнейшего обсуждения), что данная модель выведена ее автором У. Шарпом при целом ряде допущений, основными из которых являются предположение о наличии эффективного рынка капитала и совершенной конкуренции инвесторов. Определение ставки дисконтировния на основе определения WACCВторой подход к определению величины ставки дисконта связан с вычислением текущей стоимости т.н. «бездолгового денежного потока» (debt free cash flow), часто используемого инвесторами, анализирующими величину генерируемого компанией денежного потока. Для его вычисления применяют величину стоимости капитала, используемого компанией для финансирования своей деятельности. Поскольку в таком финансировании участвуют как собственные, так и заемные средства, то в качестве величины «общей» стоимости капитала выступает средневзвешенная стоимость капитала (weighted average cost of capital – WACC). Вычисляется средневзвешенная стоимость капитала по хорошо известной формуле:

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACC (иначе его нет смысла реализовывать, поскольку он понизит общую стоимость компании), поэтому логично выглядит использование WACC в качестве ставки дисконта. Определение ставки дисконтировния на основе метода кумулятивного построенияИ, наконец, третий подход к определению величины альтернативных издержек использует т.н. метод кумулятивного построения. Согласно этому подходу к величине безрисковой ставки дохода добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с зависимостью от ключевой фигуры, с товарной/географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой, и т.д.). Обычно конкретная величина премии за каждый из видов риска (за исключением странового) определяется экспертным путем в диапазоне вероятного интервала от 0% до 5%. Факторы влияющие на определение ставки дисконтированияОднако при практическом использовании указанных методик для определения ставки дисконта обнаруживаются как объективные, так и субъективные факторы, влияющие на ее величину. Начнем по порядку – с определения величины ставки дисконта методом CAPM. Предположим, что мы оцениваем эффективность реализуемого российской компанией инвестиционного проекта. Тогда для определения величины ставки дисконта мы должны знать, по крайней мере, три величины – доходность безрисковых вложений, коэффициент «бета» для избранной отрасли инвестирования и величину среднерыночной доходности. Как правило, в качестве первой из указанных величин используют доходность государственных ценных бумаг с аналогичным исследуемому проекту горизонтом инвестирования. Однако в настоящее время российские государственные ценные бумаги можно рассматривать лишь как условно безрисковые. Что касается величины коэффициентов «бета», то их значения определяются на основе анализа ретроспективных данных и определяются соответствующими статистическими службами компаний, специализирующихся на рынке информационно-аналитических услуг (например, Value Line). Однако вряд ли сейчас в России можно говорить о наличии репрезентативных баз данных, позволяющих корректно определить отраслевые риски. В отношении рыночной премии за риск (Rm-Rf) отметим, что ее величина определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет) за период наблюдения длительностью 5-10 лет и составляет примерно 6-7% (США, Канада, Япония) и 3-5% (страны Западной Европы). Для России, как уже отмечалось выше, непонятно, какие активы можно рассматривать как безрисковые. Что же касается показателя, определяющего среднерыночный доход, то анализ динамики изменения индекса РТС, который мог бы служить этим показателем, свидетельствует, что в этом случае доходность менялась бы от -85% до +197%. Поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно. В качестве альтернативного варианта определения ставки дисконта можно было бы определить требуемую норму доходности для западной компании-аналога, после чего скорректировать это значение на величину странового риска, однако и здесь нет однозначности - различные рейтинговые агентства по-разному оценивают риск инвестиций в Россию. Далее, при прочих равных условиях, для российского и западного инвесторов вложения в один и тот же проект будут отличаться разными значениями безрисковой ставки доходности. Кстати, само различие безрисковой ставки для разных инвесторов уже ставит под сомнение корректность применения модели CAPM для определения требуемой нормы доходности, так как именно одинаковость безрисковой ставки для всех инвесторов является одним из десяти условий, приводимых ее автором при описании уже упоминавшегося нами использованного при ее выводе предположения об эффективности рынка капитала и совершенности конкуренции инвесторов. Две основные проблемы, возникающие при использовании WACC в качестве ставки дисконта, связаны с тем, что:

Но даже если речь идет об «обычных» капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, например, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных издержек, увеличивая требуемую норму доходности в зависимости от характера капиталовложений. Т.о. фактически в данном случае при определении ставки дисконта используются экспертные оценки, что вносит в этот процесс элемент субъективизма. Целиком основан на применении экспертных оценок используемый для определения величины коэффициента дисконтирования метод кумулятивного построения, а это означает, что к нему в полной мере относится сделанное выше замечание по поводу субъективности получаемого значения ставки дисконта (оценка факторов риска индивидуальна и различается у разных инвесторов). Таким образом, в процессе определения ставки дисконта очень часто складывается ситуация, при которой она различна для разных инвесторов (например, финансирование проекта за счет привлечения заемного капитала увеличивает величину финансового левериджа компании и, соответственно, величину финансового риска, поэтому коэффициент дисконтирования при оценке одного и того же проекта для кредитора будет больше, чем для стратегического инвестора). Для ответа на вопрос, какое же значение ставки дисконта считать корректным и каким методом для его определения следует пользоваться, нужно учитывать, что от этой величины зависит конечное значение текущей стоимости денежных потоков (NPV), которое фактически и является ценой осуществляемой сделки (между инвестором или/и кредитором и реципиентом инвестиций/кредита). Отсюда следует и критерий приемлемости величины требуемой нормы доходности – она должна удовлетворять обе стороны, участвующие в сделке, т.е. финансовый аналитик, проводя соответствующие расчеты, всегда должен четко представлять себе, какими критериями будет руководствоваться его визави, оценивая сделку со своей стороны. Это влечет за собой необходимость аргументированного обоснования метода, применяемого для определения ставки дисконта и значений используемых параметров, учета подходов, которыми может руководствоваться партнер по сделке при определении ее цены, а также проведения альтернативных расчетов ставки дисконта при попытке провести сделку с партнерами, для которых эта величина может иметь различное значение. Подводя итог нашим рассуждениям, еще раз подчеркнем, что выбор корректного значения коэффициента дисконтирования должен, безусловно, основываться на основных теоретических подходах к его определению. Однако искусство финансового аналитика, занимающегося оценкой инвестиционного проекта, заключается в его умении учесть как характерные особенности конкретного проекта, так и реальные условия проведения сделки (характер и форма «оплаты» будущих экономических выгод, приобретаемых инвестором или кредитором, его альтернативные издержки и т.д.). В результате дополнительные усилия, затраченные на проработку указанных нюансов, обеспечат выполнившему их аналитику более сильные позиции при проведении переговоров о цене сделки с будущим инвестором. Источник: Альт-инвест |

|

|

|

|

| Тэги: |

- Анализ инвестиционных проектов: в поисках идеального баланса

- Рекомендации по расчету основных показателей эффективности инвестпроекта

- Особенности составления отчета о движении денежных средств прямым методом

- Основные методы анализа инвестиционных проектов

- Денежные коэффициенты