| Главная » Статьи » Финансовый анализ » Методология финансового анализа |

Коэффициентная диагностика при факторном анализе консолидированной финансовой отчетности

|

Российская финотчетность претерпевает значительные изменения, происходящие в условиях конвергенции ведущих мировых моделей ее формирования, интеграции капитала и глобализации экономических процессов в обществе. Так, в статье «Экономическая глобализация как трансформация: ожидаемые перспективы» д.э.н. А.Ф. Мартынов отметил, что прирост экономической эффективности в основном проходит за счет интеграции национальных рынков, связанной с расширением деятельности международных компаний и увеличением прямых иностранных инвестиций. Создание ЕврАзЭС также ориентировано на использование преимуществ интегрированного бизнеса [3]. Д.э.н., профессор, академик РАЕН В.Т. Чая справедливо отметил, что расширение межхозяйственных связей России, активно предпринимаемые попытки привлечь существенные иностранные инвестиции, выход отечественных эмитентов на международные рынки ценных бумаг – весь этот комплекс происходящих экономических процессов выдвигает новые требования к языку межстранового общения [10]. Интернационализация бизнеса требует перехода на адекватный международный стандартизованный язык бизнеса. В условиях глобализации экономических процессов происходит развитие транснациональных компаний, требующих современных методов управления. Для повышения эффективности руководства интегрированным бизнесом необходима качественно новая методика анализа консолидированной финансовой отчетности. Существующее множество методик анализа отчетности применяется в основном к единичной отчетности, поскольку перевод российской консолидированной отчетности на МСФО является достаточно молодым направлением. В настоящее время еще не разработана методика эффективного анализа на базе данных консолидированной отчетности, позволяющая проследить развитие интегрированного бизнеса согласно предлагаемой коэффициентной диагностике интегрированного капитала. В статье, опубликованной автором в 2013 г. в журнале «Финансовая аналитика: проблемы и решения», предлагалась методика анализа консолидированной отчетности посредством применения ряда коэффициентов [9]. Поскольку в ходе дальнейших научных поисков автора была разработана коэффициентная диагностика, представляющая собой комплексное исследование ряда ключевых параметров консолидированной отчетности, в данной статье изложена суть новых разработок. Для выбора факторов, наиболее значимых для анализа консолидированной отчетности, необходимо исследовать технику консолидации и правила объединения бизнеса. Согласно закону, при подготовке КФО применяются стандарты МСФО. Прежде чем применять тот или иной стандарт, необходимо пройти следующие этапы:

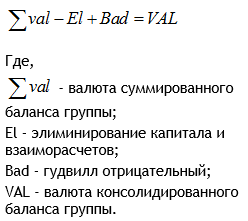

Детальный анализ международных стандартов [4-7], а также российского нормативного законодательства показал, что существуют различия в толковании таких терминов, как «дочерняя организация», «принципал» и «агент», между Стандартом (IFRS) 10 и ст. 1005 ГК РФ [2], поэтому аналитик должен учесть, насколько российский учет адаптирован к МСФО в отношении получения достоверных данных, анализа и принятия обоснованных решений. Предложенный анализ консолидированной финансовой отчетности основан на принципе построения рабочей таблицы для составления отчета о финансовом положении материнской компании. Алгоритм анализа интегрированного бизнеса основан на поэтапном вычислении итоговой строки в рабочей таблице в графах: баланс головного общества; баланс дочернего общества; суммирование статей; элиминирование; гудвилл; неконтролирующая доля; консолидированный отчет о финансовом положении. Сущность анализа заключается в вычислении коэффициентов на основе перечисленных граф, имеющих авторское название «коэффициентная диагностика консолидации», в которую входят несколько предлагаемых к применению показателей, один из которых – уровень консолидации (level of consolidation, Lc). Он построен на суммировании коэффициентов, полученных в результате определения изменения отдельных коррелирующих факторов, лежащих в основе техники построения консолидированного балансового отчета. Числитель данного коэффициента содержит переменную величину, например, элиминируемую дебиторскую задолженность, а знаменатель – одноименную статью, взятую из графы «Суммирование статей». Тем самым уровень консолидации разбивается на факторы, влияющие на консолидацию, т.е. проводится коэффициентная диагностика влияния различных факторов на результирующий показатель. Для установления характера зависимости каждого из перечисленных факторов была построена таблица влияния операций по консолидации в зависимости от того, к какому типу балансовых операций она относится. Напомним, что существуют четыре типа хозяйственных операций баланса. Разные авторы по-разному нумеруют типы операций. Для конкретики обозначим типы следующим образом. К первому типу относятся хозяйственные операции, приводящие к одновременному увеличению актива и пассива баланса; ко второму – приводящие к одновременному уменьшению актива и пассива баланса. К третьему типу относятся хозоперации, приводящие к изменению структуры актива при неизменной валюте баланса; к четвертому – приводящие к изменению структуры пассива при неизменной валюте баланса. Характер влияния операций по консолидации на валюту консолидированного отчета о финансовом положении приведен в таблице №1. Таблица 1. Зависимость валюты баланса от типа операций по консолидации

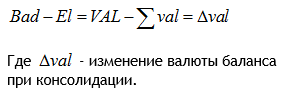

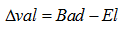

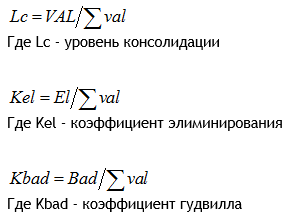

Исследование, отраженное в таблице 1, показало, что на консолидированный отчет о финансовом положении оказывают влияние операции по элиминированию капитала, взаиморасчетов, а также отражение в нераспределенной прибыли отрицательного гудвилла, поэтому можно построить следующую зависимость:  Полученную зависимость можно преобразовать следующим образом:  Иными словами, на изменение валюты консолидированного баланса оказывают влияние два фактора, отражая аддитивную зависимость: элиминирование и отрицательный гудвилл. При этом следует учесть, что эти показатели в данном соотношении имеют противоположные знаки:  В ходе проведенного исследования получена аддитивная модель, в которой результативный показатель изменения валюты баланса при консолидации выражен в виде влияния суммы факторов: отрицательного гудвилла, элиминирования капитала и взаиморасчетов. Оперируя указанными параметрами, можно вычислить коэффициент консолидации:  Влияние наличия отрицательного гудвилла и применения элиминирования на уровень консолидации можно обозначить следующим образом: Lc = Kbad - Kel Данную коэффициентную диагностику консолидации целесообразно применять наряду с периметром консолидации, поскольку они дополняют друг друга. Показатель уровня консолидации отражает степень взаимосвязей между членами группы. Чем он выше, тем больше объем взаиморасчетов. Коэффициент гудвилла сглаживает влияние коэффициента элиминирования на уровень консолидации. Так как он имеет противоположный знак, важно знать его числовое значение. Данная модель получена на конкретном примере. В реальности число корректировок при консолидации может быть дополнено за счет возникновения различных ситуаций, но, пользуясь данным алгоритмом и анализируя тип хозяйственной операции, можно вычислить влияние любого фактора на изменение валюты баланса при консолидации. Список литературы:

Автор: Л.Б. Трофимова, к.э.н., профессор Российский экономический университет им. Г.В. Плеханова |

|||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||

| Тэги: | |||||||||||||||||||||||||||||||

- Роль и место финансового анализа в системе управления страховой компанией

- Система показателей рентабельности предприятия

- Основные формы (этапы) финансового анализа

- Сравнительный финансовый анализ

- Сущность финансового анализа и его задачи