| Главная » Статьи » Финансовый анализ » Источники аналитической информации |

Бухгалтерский баланс как информационная база финансового анализа

|

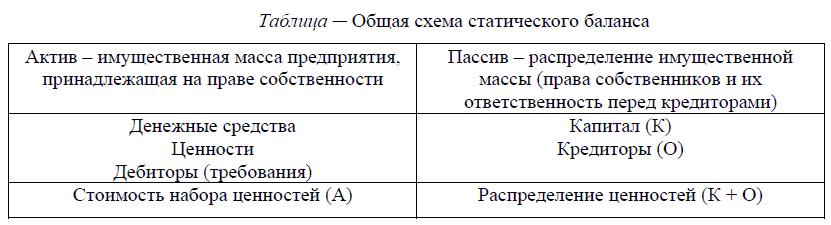

Одним из методов, широко распространенных в финансовом анализе, является рассмотрение изучаемого объекта в статике. Данный подход основан на статической балансовой теории, рассматривающей предприятие как имущественный комплекс, состоящий из относительно независимых элементов, и базируется, как привило, на оценке активов и пассивов по себестоимости. Основным источником информации при проведении статической оценки стоимости предприятия является статический баланс, основанный на периодической оценке имущества и проверке достаточности или недостаточности получения денежных средств от условной реализации активов предприятия для оплаты его кредиторской задолженности. В статическом балансе собственность отражается: в активе – как имущество, принадлежащее на праве собственности, в пассиве – как права (остаточный интерес в активах предприятия, остающийся после вычитания пассивов). Общая схема статического баланса может быть представлена данными таблицы.  Отсюда следует, что А = К + О Статический учет позволяет оценить ресурсный потенциал предприятия и определить показатели чистых активов и пассивов, характеризующие собственность предприятия. Основная цель статической оценки стоимости предприятия сводится к защите интересов кредиторов, так как основной целью статического учета является определение того, позволит ли реализация всех активов организации на данный момент получить сумму, необходимую для оплаты кредиторской задолженности. Таким образом, пользователи отчетности могут получить информацию о стоимости чистых активов предприятия. Статическая оценка стоимости предприятия позволяет: охарактеризовать имущество предприятия (в том числе и по рыночным ценам); определить конкурсную массу на дату составления статического баланса и варианты ее распределения между собственниками; осуществлять налоговый контроль за доходами граждан и мелких предпринимателей. На основе статического баланса составляются и ликвидационные балансы, предназначенные для определения стоимости имущества в рыночных ценах при ликвидации предприятия в целях его распределения между кредиторами и собственниками. Ликвидационные балансы чаще всего составляются по просьбе кредиторов, которые на основе реальной рыночной оценки имущества могут получить необходимую информацию о ликвидности данной организации и тем самым защитить свои интересы. Также на теории статических балансов основано составление и использование нулевых балансов, предназначенных для управления собственностью, финансовыми потоками, глобальной рентабельностью, санирования в разных оценках с учетом риска потери отдельных активов и ряда других факторов. В отличие от статического баланса, позволяющего оценить ресурсный потенциал предприятия, динамический баланс позволяет оценивать действующий потенциал и определять финансовые результаты от использования собственности. Задача динамического баланса — определение финрезультата. Согласно такой постановки задачи, требуется отражать в балансе все имущество, приносящее экономическую выгоду, т. е. любое имущество, находящееся под управлением комерческой организации, в том числе арендованное. Различие целей формирования статического и динамического балансов приводит к различному пониманию частей баланса, что представлено на следующем рисунке.  Основной целью динамической оценки стоимости предприятия является периодичное измерение эффективности использования собственности на основе данных бухгалтерского учета и прогнозирование перспектив развития бизнеса. Эффективность может быть измерена различными показателями. Наиболее часто используемым является показатель рентабельности собственного капитала, характеризующий эффективность использования собственности. В основе динамического учета лежит динамическая балансовая теория, которая носит экономический характер и рассматривает предприятие как комплекс инвестиций, стоимость которого примерно равна стоимости ожидаемых от него доходов. Динамическая балансовая теория базируется на четырех фундаментальных принципах: капитал, результат, доходы и расходы. В динамической концепции капитал рассматривается с точки зрения расчета его рентабельности. Во внимание принимается только вложенный капитал, как в денежной, так и в натуральной форме. Финансовый результат в динамической концепции – это изменение за определенный период величины вложенного в предприятие капитала. Динамическая концепция позволяет дать справедливую оценку активам предприятия и оценить эффективность их использования. Динамический учет основан на разграничении двух потоков ценностей в рамках экономической единицы: материальные потоки ценностей – оказывают влияние на оборачиваемость активов; денежные потоки ценностей – влияют на оценку ликвидности предприятия. Отсюда вытекает возможность получения двух потоков ценностей и результатов в рамках одного предприятия:

Содержание счетов динамического баланса является отражением периодичного успеха, то есть размеров перелива капитала, определяющих величину годового успеха. Необходимо отметить, что использование динамической концепции направлено на сохранение номинальной стоимости капитала в виде соответствующих ресурсов, расположенных в активе. Учетная информация может иметь различную форму представления. Для целей управления, помимо бухгалтерских балансов, могут использоваться производные балансы. Производные балансы – это балансы, полученные в результате трансформации первичных балансов, или балансы, построенные с использованием нетрадиционных подходов формирования учетной информации (например, прогнозные балансы). Данные камерального, статического, динамического учета могут быть трансформированы и адаптированы для управленческих целей. Для анализа ликвидности и эффективности использования оборотных активов данные бухгалтерского баланса могут быть сгруппированы различными способами. Одним из вариантов группировки статей бухгалтерского баланса, который позволяет говорить о финансово-экономическом равновесии предприятия, является группировка активов в следующие разделы: мобильные финансовые активы; не мобильные финансовые активы; ликвидные нефинансовые активы; неликвидные нефинансовые активы. К мобильным финансовым активам относятся денежные средства организации. В состав не мобильных финансовых активов включаются долгосрочные финансовые вложения, налог на добавленную стоимость по приобретенным ценностям, общая величина дебиторской задолженности, краткосрочные финансовые вложения и прочие оборотные активы. К числу ликвидных нефинансовых активов относят материально- производственные запасы предприятия. В раздел неликвидных нефинансовых активов включают внеоборотные активы организации за исключением долгосрочных финансовых вложений. Статьи пассива группируются в разделы: заемный капитал; собственный капитал. Данный метод трансформации бухгалтерского баланса позволяет более наглядно продемонстрировать источники формирования оборотных активов предприятия и оценить ликвидность бухгалтерского баланса, не прибегая к коэффициентному методу анализа. Область учета, предполагающая составление производных балансовых отчетов, нетрадиционные формы представления учетной информации для целей управления, способствующих развитию предприятия, называется эволюционно-адаптивным учетом. Одно из основных отличий данного типа учета состоит в его направленности в настоящее, либо будущее. В соответствии с эволюционно-адаптивной балансовой теорией могут составляться статические и динамические балансы на настоящий момент и на будущее. В результате анализа балансовых отчетов аналитик получает ключевые, наиболее информативные параметры, которые дают объективную картину положения предприятия, ликвидности бухгалтерского баланса, изменений в структуре активов и пассивов. |

|

|

|

|

| Тэги: |

- Анализ упрощенных форм бухотчетности малых предприятий

- Вопросы качества информации, формируемой в бухгалтерском финансовом учете

- Основные требования, предъявляемые к информационному обеспечению финансового анализа

- Система показателей для финансового анализа

- Информационные источники экономического анализа сельскохозяйственных организаций