| Главная » Статьи » Финансовый анализ » Финансовый леверидж |

Эффект финансового рычага (левериджа). Пример расчета

|

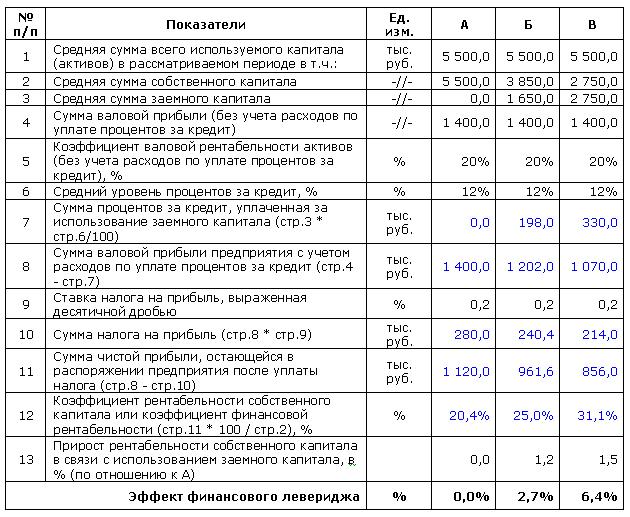

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. По-другому можно сказать, что финансовый леверидж (в некоторых источниках встречается и название «финансовый рычаг») представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал. Рассмотрим механизм формирования эффекта финансового левериджа на примере трех предприятий А, Б, В:  Рассматривая приведенные данные, можно увидеть: Предприятие А. Эффект финансового левериджа

отсутствует, так как предприятие не использует заемный капитал. Из результатов приведенных расчетов видно, что чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал. Рассматривая формулу расчета эффекта финансового рычага, можно выделить в ней три основных момента:

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия. Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, т.к. ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию). Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект. Коэффициент финансового левериджа является тем рычагом, который мультиплицирует положительный или отрицательный эффект, получаемый за счет соответствующего значения дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать еще больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к еще большему темпу снижения коэффициента рентабельности собственного капитала. |

|

|

|

|

| Тэги: |

- Эффект финансового рычага (левериджа). Пример расчета

- Леверидж. Понятие, сущность, значение

- Эффект финансового левериджа и специфика его расчета в российских условиях

- Особенности расчета эффекта финансового рычага в Российской практике

- Эффект финансового рычага (Degree of financial leverage – DFL)

12

13

4

6

7

8

9

10

11

1

2

3

5

14

15

| |