| Главная » Статьи » Финансовый анализ » Анализ финансовой устойчивости |

Оценка соотношения финансовых и нефинансовых активов в анализе финансовой устойчивости

|

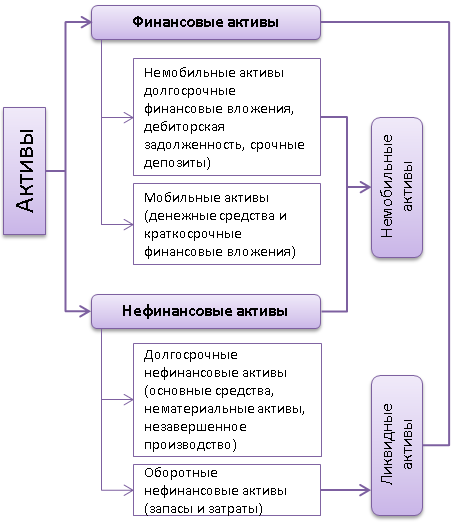

Рассмотрим методику оценки финансовой устойчивости, основанную на делении активов предприятия на финансовые и нефинансовые активы. Финансовые и нефинансовые активы организаций  Согласно данной концепции финансовая устойчивость организации достигается, если нефинансовые активы покрываются собственным капиталом, а финансовые – заемным капиталом. Запас устойчивости увеличивается по мере превышения собственного капитала над нефинансовыми активами или по мере превышения финансовых активов над заемным капиталом. Финансовая устойчивость организацией может быть утрачена при превышении нефинансовых активов над собственным капиталом. В соответствии с данными отклонениями от параметров равновесия выделяют несколько вариантов устойчивости (табл. 1). Таблица 1. Варианты финансово-экономического состояния предприятия

Используя данную методику, определим, к какому варианту финансовой устойчивости относится организация в зависимости от соотношения финансовых и нефинансовых активов (табл. 2). Таблица 2. Определение типа финансовой устойчивости

Данные таблицы показывают, что у организации собственный капитал меньше суммы долгосрочных нефинансовых активов, т.е. организация, обладает 5 типом финансовой устойчивости, и существует риск потери платежеспособности. Литература:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тэги: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Оценка рациональности соотношения собственного и заемного капитала в анализе финансовой устойчивости

- Комплексная оценка финансовой устойчивости методом расстояний

- Финансовая устойчивость страховой организации

- Оценка финансовой устойчивости предприятия

- Анализ финансовой устойчивости предприятия