| Главная » Статьи » Финансовый анализ » Рейтинговые оценки финансово-экономического состояния |

Рейтинговая методика оценки финансового состояния банка-заемщика

|

При работе на рынке межбанковского кредитования у банка-кредитора возникает необходимость использования рейтинговых методик, с помощью которых формируются профессиональные суждения об уровне финансового состояния кредитной организации, базирующиеся на анализе доступной отчетности банковского учреждения и позволяющие выявить ее неточности. Уровень финансового состояния банка характеризует его способность к существованию и безубыточной деятельности при условии своевременного выполнения всех взятых на себя обязательств и соблюдения всех регулирующих требований в течение заданного промежутка времени или в неограниченной временной перспективе. Показатели, отражающие рейтинговую оценку банка, можно разбить на две большие группы: финансовые показатели и бизнес-характеристики. Финансовые показатели отражают финансовые последствия всех завершенных операций и состояние текущих операций банка, а также, возможно, прогнозируемые финансовые результаты будущей деятельности. Эти показатели имеют количественное выражение и рассчитываются на основе данных бухгалтерского или управленческого учета. Среди финансовых показателей банка традиционно выделяют группы, включающие в себя показатели:

По итогам анализа факторов, влияющих на способность банка генерировать положительный денежный поток, определяется рейтинг банка. Финансовые характеристики банкаАнализ финансовых характеристик банка начинается с рассмотрения его баланса и отчета о прибылях и убытках, выявления возможных фактов непрозрачности финансовой отчетности и соответствующих аналитических корректировок. Статьи аналитического баланса рассчитываются на основе данных формы №0409101, представляющей остатки на счетах бухгалтерского учета 2-го порядка (таблицы 1, 2). Дальнейшие манипуляции с полученными показателями будут повторять логику трансформации в МСФО. С этой целью на основе профессиональных суждений аналитика при необходимости будут сделаны корректирующие проводки для более точного отражения рисков и степени ликвидности проводимых операций. Для целей анализа, аналогично требованиям МСФО, активы ранжируются по степени убывания ликвидности, а пассивы – по степени возрастания стабильности. Кроме того, традиционные статьи баланса в соответствии с МСФО объединяются в более крупные агрегаты:

Остановимся подробнее на агрегатах активов. К ликвидным активам относятся те, которые являются по сути денежными средствами или могут быть быстро превращены в них при необходимости без существенных убытков для банка. Срочные активы – это приносящие кредитной организации основной доход финансовые инструменты, предполагающие инвестирование ресурсов на достаточно длительный срок. Иммобилизованные активы – это активы, не приносящие регулярного процентного дохода. К ним относятся как основные средства и нематериальные активы банка, так и проблемные кредиты и иные инвестиции. Без первого вида иммобилизованных активов невозможно функционирование банка, возникновение второго вида является неизбежным следствием коммерческой деятельности, которой свойственны риски. Основные агрегаты пассивов банка имеют следующее экономическое содержание. Нестабильные пассивы – это ресурсы банка, которые могут быть изъяты в любой момент. К ним относятся не только средства до востребования, но и те срочные депозиты и иные срочные пассивы, которые банк должен или готов вернуть по требованию клиентов (например, депозиты физических лиц или векселя банка, принимаемые им к учету). Стабильные пассивы – это привлеченные ресурсы, на которые банк может рассчитывать в долгосрочной перспективе. Это не только срочные депозиты, которые не будут востребованы досрочно, но также и неснижаемые остатки на счетах до востребования и других депозитных счетах (стержневые депозиты, или core deposits). Здесь важны не столько сроки размещения средств в банке, сколько их постоянное возмещение за счет поступлений, компенсирующих случайный отток ресурсов. Прежде всего, источниками таких опорных депозитов являются остатки на расчетных счетах корпоративных клиентов и карточных счетах физических лиц. Если таких счетов много, то при переводе или снятии средств с одних счетов на другие счета одновременно поступают новые ресурсы. Собственные средства банка представлены его уставным капиталом, нераспределенной прибылью отчетного периода и прошлых лет, а также иными резервами. Формат аналитического отчета о прибылях и убытках приведен в таблице 3. Его статьи аналогично балансу образуются после группировки финансовых результатов банка, отраженных по символам формы №0409102, по алгоритму, предусмотренному для трансформации отчетности в соответствии с МСФО. Для целей анализа доходы и расходы, связанные с проведением банковских операций, сальдируются в рамках агрегата «операционная прибыль (убыток)». Этот показатель включает в себя показатели чистого процентного дохода, чистого торгового дохода (от операций с ценными бумагами, валютой и драгоценными металлами), чистого комиссионного дохода, сальдо прочих операционных доходов (расходов), а остальные расходы, связанные с обеспечением деятельности банка (заработная плата, расходы на содержание помещений, охрану и т.п.), представляются как агрегат «операционные расходы». При группировке статей в отчете о прибылях и убытках желательно выделить такие аналитические показатели процентных доходов и расходов, которые бы коррелировали с аналогичными статьями аналитического баланса, так как это необходимо для дальнейшей оценки доходности активов и стоимости ресурсов. После получения аналитического баланса и отчета о прибылях и убытках целесообразно рассчитать доходность активов и стоимость ресурсов банка и сравнить их с аналогичными среднерыночными показателями, которые публикуются в бюллетене банковской статистики, выпускаемом Банком России. Для их расчета может быть использована следующая формула:

Данная информация позволит определить рыночную позицию банка, доступность для него тех или иных видов ресурсов, а также качество его активов, так как доходность портфелей с большой долей скрытой проблемной задолженности будет существенно ниже среднерыночной доходности соответствующих финансовых инструментов. Такой тест на обесценение активов при одновременном сопоставлении их доходности со стоимостью ресурсов банка может быть основой для формирования профессионального суждения о реальной справедливой стоимости портфеля. Если банк привлекает ресурсы по рыночным ставкам (что обычно и случается), а размещает их по ставкам в несколько раз ниже рыночных, то, скорее всего, на его балансе находятся скрытые проблемные активы. Финансовые коэффициентыДалее для более детального анализа факторов, определяющих устойчивость банка, используются различные финансовые коэффициенты. Можно выделить восемь основных групп подобных показателей:

Все показатели, характеризующие финансовое состояние банка, рассчитываются на основе базовых балансовых показателей, представленных в следующей таблице 4. Группы показателей для определения рейтингаВ первую группу показателей, используемых для определения рейтинга, входят показатели, характеризующие общие тенденции развития кредитной организации. Для прогнозирования долгосрочных перспектив развития банка необходимо оценивать не только его текущее финансовое состояние, но также и динамику его бизнеса и создаваемой им стоимости. Сокращение объемов операций и их прибыльности может быть неблагоприятным сигналом даже при наличии хороших оценок по всем другим группам показателей финансовой устойчивости, так как говорит о негативном изменении тенденций роста, которое в дальнейшем повлияет на все качественные характеристики финансовой устойчивости банка (таблица 4). Таблица 5. Ранжируемые показатели динамики финансового состояния банка, использованные для присвоения рейтинга

При определении критериальных уровней данных показателей можно использовать коэффициенты и критериальные уровни, которые Федеральная резервная система США использует в процессе мониторинга американских кредитных организаций (таблица 6). Таблица 6. Показатели роста бизнеса банка, используемые ФРС США

Во вторую группу входят показатели, которые характеризуют качество активов банка, и прежде всего связанные с ними риски. Критерии, используемые ЦБ РФ, приведены в следующей таблице. Таблица 7. Показатели качества активов банка в России (%)

Недоформирование банком резервов на возможные потери может сильно исказить реальные значения данных показателей. Поэтому на первом этапе качественный и количественный анализ кредитного портфеля должен быть направлен на выявление таких искажений. Cледующая группа показателей позволяет исследовать структуру и согласованность ресурсной базы и активов банка. Коэффициенты чувствительности дают возможность судить об этом, исходя из некоторых традиционно принятых подходов к выбору источников фондирования активных операций. В нашей рейтинговой методике в качестве значимых были отобраны два показателя чувствительности, рассмотрим их. Таблица 8. Показатели чувствительности баланса банка, использованные для присвоения рейтинга

После корректировок определяются показатели для присвоения рейтинга, представленные в таблице 9. Таблица 9. Показатели качества активов банка, использованные для присвоения рейтинга

Четвертая группа показателей используется для анализа ликвидности банка. Она характеризует его способность превращать свои активы в денежные или иные платежные средства для выполнения предъявляемых требований. В представленной методике из показателей ликвидности значимыми оказались не только признанные нормативы ликвидности, но и оценки, сделанные на основе соотношения выделенных ранее основных балансовых агрегатов ликвидных активов и нестабильных пассивов (таблица 10). Таблица 10. Показатели ликвидности, использованные для присвоения рейтинга

Пятая группа показателей представляет достаточность капитала, характеризующую способность банка производить расходы на обеспечение собственной деятельности и компенсировать убытки от реализованных рисков, возникающие в процессе этой деятельности, исключительно за счет собственных источников средств. Требования к достаточности капитала хорошо известны и унифицированы в мировой практике. Они отражают необходимость для капитала выполнять функцию защиты от непредвиденных рисков, то есть покрывать VaR совокупного риска банка. Но все-таки стандартные методы оценки достаточности капитала, как известно, не выявляют реального размера экономического капитала (совокупного риска банка). Причиной этому, по мнению автора, является не столько несовершенство моделей оценки совокупного риска, сколько недоформирование резервов под обесценение активов. Поэтому, кроме официальных нормативов, мы использовали в методике соотношение иммобилизованных активов и собственных средств банка, которое можно считать скорректированной оценкой показателя достаточности капитала (таблица 11). Важно, что данный показатель учитывает также требование, согласно которому капитал должен выполнять в том числе и функции финансирования развития бизнес-процессов банка и его материальной базы, а также быть источником инвестиций в деятельность других компаний. Таблица 11. Показатели достаточности капитала, использованные для присвоения рейтинга

Шестая группа показателей характеризует прибыльность и эффективность деятельности банка. Прибыльность банка определяют на основе измерения уровня отдачи его активов (ROA) и капитала (ROE), а эффективность – через соотношение операционной прибыли и накладных расходов. Данные показатели позволяют оценить способность банка к прибыльной деятельности и затраты на поддержание его бизнес-процессов и отражают итоговый результат работы банка во всех сферах его хозяйственно-финансовой и коммерческой деятельности. Пример показателей прибыльности приведен в таблице 12. Надо заметить, что ранее Банк России был больше сосредоточен на соблюдении принципов покрытия рисков, а в последнее время он принимает во внимание показатели прибыльности и эффективности. В частности, для участия в системе страхования вкладов российские кредитные организации должны поддерживать определенный уровень рентабельности своих операций и обеспечивать их эффективность. Таблица 12. Показатели прибыльности и эффективности деятельности банка, используемые Агентством по страхованию вкладов (%)

Для нашей рейтинговой методики были отобраны показатели эффективности, представленные в таблице 13. Таблица 13. Показатели эффективности деятельности, использованные для присвоения рейтинга

Седьмая группа показателей рисков концентрации контрагентов отражает влияние на финансовую устойчивость кредитной организации поведения ее крупных клиентов/контрагентов или их связанных групп. Известно, что именно данные риски в конечном итоге чаще всего приводят к банкротству банков (таблица 14). Таблица 14. Показатели рисков концентрации контрагентов, использованные для присвоения рейтинга

Восьмая группа показателей характерна для российской практики финансового анализа банка. Это система тестов для выявления фактов информационной непрозрачности внешней финансовой отчетности банка, при наличии которых производится корректировка финансовых показателей. Признаками такой непрозрачности в финансовой отчетности могут быть:

По итогам анализа финансового состояния банка ему присваивается рейтинг финансового состояния. Для этого все рассчитанные показатели распределяются по трем диапазонам, отражающим их соответствие уровню финансовой стабильности. Границы диапазонов выбираются согласно рекомендациям Банка России, Базельского комитета по банковскому надзору, российской и мировой банковской практике. Их значения представлены в таблице 15. Далее для сопоставимости все показатели масштабируются так, чтобы итоговые характеристики изменялись в пределах от 0 до 3, отражая степень соответствия данных показателей трем уровням финансовой стабильности: нестабильное состояние, удовлетворительное состояние, стабильное состояние. Таким образом, от абсолютных показателей финансовой устойчивости (Di, Li, Ci, Mi, Ei, P0) мы переходим к шкале показателей динамики и структуры баланса (di, li, ci, mi, ei, p0), значения которых меняются в диапазоне от 0 до 3 (таблица 16). Таблица 16. Соответствие нормированных значений показателей общим характеристикам финансового состояния банка

Итоговый рейтинг финансового состояния банкаИтоговый рейтинг финансового состояния банка определяется на основе анализа сочетания двух сводных показателей: динамики изменения финансового состояния и текущего показателя финансового состояния. Сводный динамический показатель (D0) рассчитывается как среднее арифметическое шкалированных значений показателей динамики:

Динамика финансовых показателей характеризуется как:

Сводный показатель текущего финансового состояния (S0) рассчитывается в два этапа. 1. Рассчитываются средние арифметические значения по каждой оставшейся группе шкалированных показателей:

2. Рассчитывается среднее арифметическое средних значений по каждой группе, включая эффективность деятельности:

Текущее финансовое состояние характеризуется как:

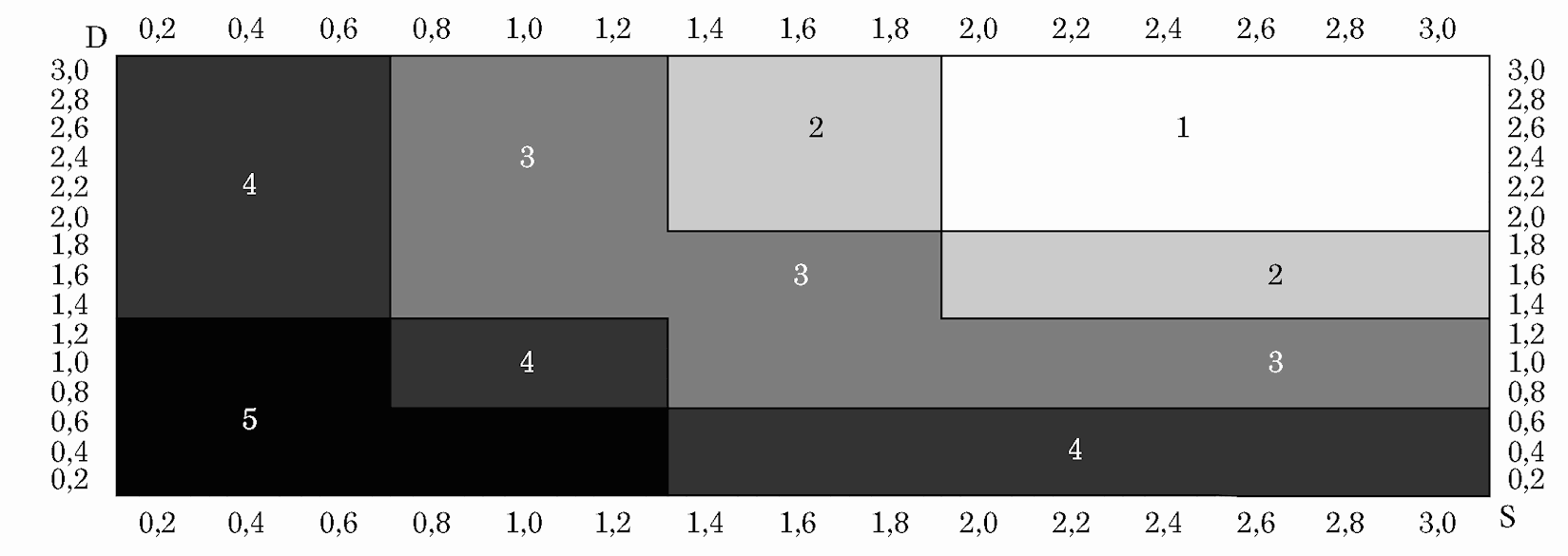

Итоговое значение рейтинга финансового состояния (KRF) определяется в соответствии со схемой, представленной на рисунке. Схема присвоения итогового рейтинга финансовых показателей на основе сводного динамического показателя (D0) и сводного показателя текущего финансового состояния (S0) Выводы из рейтинговой методики оценки финансового стояния банка-заемщикаРейтинговая шкала представленной методики имеет следующий вид: Рейтинг 1 (первоклассное финансовое состояние) соответствует первоклассному текущему финансовому состоянию банка при наличии положительной динамики его изменения. Рейтинг 2 (среднее финансовое состояние) соответствует среднему финансовому состоянию банка при его положительной динамике либо первоклассному текущему финансовому состоянию при его удовлетворительной динамике. Рейтинг 3 (удовлетворительное финансовое состояние) объединяет случаи удовлетворительного текущего финансового состояния при его положительной или удовлетворительной динамике, среднего финансового состояния при неопределенной или удовлетворительной динамике, первоклассного текущего состояния при неопределенной динамике. Рейтинг 4 (финансовое состояние с признаками проблем) присваивается при плохом текущем финансовом состоянии банка, сопровождающемся положительной либо удовлетворительной динамикой, удовлетворительном текущем состоянии в сочетании с неопределенной динамикой либо при положительном и среднем текущем финансовом состоянии с негативной динамикой. Рейтинг 5 (неудовлетворительное финансовое состояние) присваивается при плохом текущем финансовом состоянии банка, сопровождающемся неопределенной либо отрицательной динамикой, удовлетворительном текущем финансовом состоянии в сочетании с негативной динамикой. Автор: М.А. Поморина, д. э. н., профессор финансового университета при Правительстве РФ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тэги: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Показатели оценки финансового состояния госпредприятий, рекомендуемые Минэкономики РФ

- Интегрально-балльные оценки финансовой устойчивости предприятия

- Рейтинговая оценка финансово-экономического состояния предприятия

- Рейтинговая оценка финансового состояния предприятия

- Рейтинговая методика оценки финансового состояния банка-заемщика