Методика прогнозирования среднесрочной банковской ликвидности

Прогнозирование и управление ликвидностью банка входят обычно в обязанности сотрудников казначейства банка. Прогноз ликвидности формируется ежемесячно, обычно 25-го числа на один год вперед с интервалами в одну неделю первую половину года и две недели – вторую половину.

Исходной информацией для составления данного прогноза являются:

- информация, полученная из банковской информационной системы (БИС);

- информация, полученная от ответственных лиц управления активно-пассивных операций, отдела финансового контроля;

- информация, накопленная непосредственно в казначействе банка.

Планирование ликвидности банка представляет собой процедуру, состоящую из выполнения ряда логически связанных действий, направленных на осуществление технологического процесса обработки и анализа информации по финансовым инструментам. Перечень операций, входящих в процедуру, выглядит следующим образом: получение информации по активно-пассивным банковским операциям, проверка на корректность и достоверность, программная и аналитическая обработка, занесение в модель прогнозирования ликвидности, выдача выходной формы с графиком ликвидности, а также предложений по результатам анализа финансовой ситуации по банку в целом.

Для планирования и формирования прогноза ликвидности банка обрабатываются следующие данные:

1. Срочные инструменты. Анализ информации по срочным сделкам (МБК, коммерческие кредиты, депозиты и векселя, вклады физических лиц) производится по данным на утро отчетного дня (как правило, 25-е число каждого месяца). Обрабатываемые данные содержат полную информацию по срокам совершенных сделок и их объемам. Необходимо осуществлять контроль за корректностью и достоверностью анализируемой информации (особенно по крупным сделкам). Дела, находящиеся в стадии оформления (т.е. фактически сделка еще не произведена, но решение на ее проведение принято и одобрено руководством банка), необходимо также учитывать в модели среднесрочной ликвидности.

2. Вклады физических лиц до востребования. На основании планируемого изменения вкладов, планируемого ухода, статистики оборотов по счетам определяется неснижаемый остаток по данному инструменту и составляется прогноз изменения планированного объема денежных средств граждан на вкладах. Методы анализа, которые используются при прогнозировании объема вкладов, включают в себя (в идеальном варианте) учет:

- сезонных факторов в динамике изменения объема вкладов;

- исторически сложившихся колебаний активности притока (оттока) средств граждан;

- реально складывающейся обстановки на рынке привлечения средств физических лиц;

- влияния макроэкономических факторов;

- политической нестабильности и в связи с этим болезненной реакции в экономической жизни общества.

3. Счета юридических лиц. На основании накопленных статистических данных по текущим счетам мелких и средних клиентов выделяются и прогнозируются неснижаемый остаток и его возможное изменение в планируемом временном интервале. В используемых при планировании остатков на счетах юридических лиц методах анализа учитываются следующие данные: планируемый неснижаемый остаток в определенный период времени, движение средств на счетах клиентов, которое происходило в анализируемый отчетный интервал времени. Используя методы технического анализа, статистические пакеты по обработке беспрерывных рядов, моделируются планируемые остатки по счетам юридических лиц.

4. Счета крупных клиентов. Особое внимание при прогнозировании среднесрочной ликвидности банка уделяется счетам крупных клиентов, а точнее изменению сальдового остатка на этих счетах, так как по этим счетам проходят крупные суммы денежных средств. График движения средств на счетах крупных клиентов уточняется с лицами, ответственными за ведение этих счетов и операций над ними. Прогнозу на основе предыстории движение средств на счетах крупных клиентов не поддается.

После анализа и моделирования отдельных компонентов банковских активов (пассивов) производится консолидация данной информации в разрезе филиалов банка. Основным моментом при определении ликвидности является процесс моделирования и прогнозирования сальдовых остатков по финансовым инструментам. По динамике сложившейся за определенный период определяется дальнейшая «история» развития того или иного банковского инструмента. Итоги обработки и анализа информации по активно-пассивным операциям отражаются в таблицах и графиках, в которых приводится динамика изменения и развития основных типов активов и пассивов, а также динамика движения ликвидных средств.

После получения соответствующих результатов формируются предложения по возможному размещению или привлечению средств в целях повышения управления текущей и прогнозируемой ликвидности. Определяются рациональное размещение (привлечение) ресурсов банка. Прогноз ликвидности банка корректируется по мере изменения активной и пассивной корзин банка, изменения ставок инструментов привлечения (размещения), что, в свою очередь, определяет объемы проводимых банковских операций.

Реализация вышеописанной процедуры управления ликвидностью позволяет:

- размещать средства в активы, опираясь на конкретно определенные сроки и остатки;

- иметь возможность просматривать все планируемые изменения в балансе по состоянию на любую последующую дату, а также за любой временной интервал в пределах прогнозного периода;

- своевременно осуществлять необходимые изменения в структуре пассивов при планируемом изменении в структуре активов и наоборот;

- иметь информацию о возврате активов и пассивов;

- моделировать различные банковские операции (разрабатывать сценарии прогноза), наблюдая при этом изменения состояния ликвидности.

Модель прогнозирования среднесрочной банковской ликвидности

Процедура среднесрочного прогнозирования ликвидности банка предполагает, что основные подразделения банка направляют в казначейство следующую исходную информацию по состоянию на определенное число, по определенному формату (формы 1-9 в формате rtf).

Собранная информация является источником для анализа ликвидности.

Прогнозирование остатков средств на счетах срочных вкладов физических лиц

Для целей моделирования остатка средств на счетах срочных вкладов физических лиц на любую дату в рамках горизонта прогноза остаток раскладывается по составляющим согласно формуле:

Ost(t) = Ost_old(t) + Ost_new(t)

Где,

Ost(t) - остаток срочных вкладов через время t;

Ost_old(t) - остаток срочных вкладов, принятых до отчетной даты, через время t;

Ost_new(t) - остаток срочных вкладов, вновь привлеченных после отчетной даты, через время t;

t = 1, 2... 365.

При прогнозировании срочных вкладов учитываются коэффициент перевложения вкладов (по каждой валюте), структура предпочтений вкладчиков по срокам и валютам, объемы вкладов, закрывающиеся по договорным срокам.

Коэффициент перевложения k срочных вкладов определяется по формуле:

k = P_v / Z_v, 0 <= k <= 1

где,

Z_v - вклады, закрывающиеся по договорным условиям за некоторый период;

P_v - переоформившиеся вклады из массива закрывавшихся по договору (Z_v).

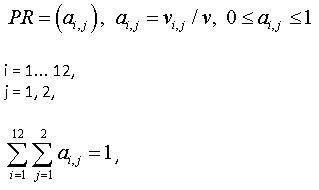

Структура предпочтений вкладчиков по срокам и валютам представлена в виде матрицы (PR), удовлетворяющей следующим условиям:

Где,

аi,j - коэффициент предпочтения вкладчиков открывать новые (переоформлять старые) вклады на срок i в валюту j;

v - объем открывшихся (новых либо переоформившихся старых) вкладов за некоторый период времени в рублевом эквиваленте;

vi,j - объем вкладов, открывшихся на срок i в валюте j в рублевом эквиваленте из общего объема открывшихся (v).

Ввиду того что в большей части банков отсутствуют виды срочных вкладов в иных валютах, чем рубли РФ, доллары США и евро, параметр j принимает два значения: значению 1 соответствуют рубли РФ, 2 – валюта (доллары США и евро).

Коэффициент перевложения и структура предпочтения вкладов по срокам и валютам рассчитываются на основе баз данных по вкладам (форме 1) за предыдущий до отчетной даты месяц. Алгоритм расчета коэффициента перевложения следующий.

1. По ранее накопленным базам данных срочных вкладов физических лиц (форма 1) с помощью разработанного программного обеспечения выбираются вклады (независимо от валюты и срока), дата закрытия по договору которых приходилась на месяц, предыдущий отчетной дате (например, с 20-го числа предыдущего месяца по 20-е число текущего месяца).

2. Производятся следующая обработка выбранного массива вкладов и приведение его к некоторому стандарту для последующих действий: поиск и объединение с разбивкой в различные валюты (если такое имеется) вкладов, принадлежащих одному физическому лицу и заканчивающихся в отобранный срок; присвоение каждому вкладчику идентификационного номера с целью его последующего поиска в других базах данных.

3. В базе данных, полученной на текущую отчетную дату, отбирается массив вкладов, открывшихся с 20-го числа предыдущего месяца, и производится аналогичная обработка (отличается лишь тем, что если один вкладчик имел и рублевые, и валютные вклады, то объединение этих вкладов происходит без разделения по валютам).

4. Затем с помощью соответствующего программного обеспечения производится отбор во вновь открывшихся за месяц вкладах тех, которые выбывали по договору в этом же месяце.

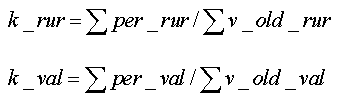

5. При этом исходя из принципа консервативности абсолютной величиной перевложения вклада для каждого вкладчика считается величина per_val, рассчитываемая исходя из следующих условий:

5.1. если вкладчик имел заканчивающиеся вклады как в рублях, так и в иностранной валюте, то:

per_rur = min {v_rur_old;[v_new / (v_rur_old + v_val_old)] x v_rur_old},

per_val = min {v_val_old;[v_new / (v_rur_old + v_val_old)] x v_val_old};

5.2. если вкладчик имел заканчивающиеся вклады только в одной валюте, то:

per_rur = min (v_rur_old;v_new),

per_val = min (v_val_old;v_new),

где,

per_rur, per_val - абсолютные величины перевложения для каждого вкладчика в рублях и иностранной валюте соответственно (при этом иностранная валюта - в рублевом эквиваленте);

v_rur_old, v_val_old - абсолютные величины сумм вкладов для каждого вкладчика, закрывающиеся по договору в период с 20-го числа предыдущего по 20-е число текущего месяца в рублях и долларах соответственно (при этом доллары - в рублевом эквиваленте);

v_new - абсолютная величина суммы вновь открывшихся вкладов у данного вкладчика, включая как рубли, так и иностранную валюту в рублевом эквиваленте.

Экономический смысл вышеприведенных формул заключается в следующем:

- если имело место перевложение вкладчиком своего вклада, то совсем не обязательно условие равенства суммы выбывавшего вклада и суммы перевложения. В случае если сумма перевложившегося вклада больше выбывавшего, то, скорее всего, происходили пополнение вклада наличными либо капитализация накопленных процентов, а считать это перевложением ошибочно. В обратном же случае имело место частичное изъятие средств со вклада;

- если у вкладчика одновременно выбывали и рублевый, и валютный вклады, то абсолютные величины перевложений считаются пропорционально структуре тех вкладов, которые заканчивались по договору.

6. Далее коэффициент перевложения k рассчитывается по формулам:

Матрица структуры предпочтений вкладчиков рассчитывается путем нормирования сумм денежных средств, внесенных на каждый вид вклада, при этом для целей расчета валютные вклады учитываются в рублевом эквиваленте.

Как уже ранее было отмечено, интервал прогноза составляет семь дней первую половину года и 14 дней – вторую. В связи с этим вычисляются прогнозные даты и по базе данных срочных вкладов физических лиц (форма 1) рассчитываются объемы вкладов, заканчивающиеся в интервалы между двумя ближайшими датами. Для моделирования сальдовых остатков срочных вкладов, принятых до отчетной даты, применяется следующий алгоритм:

- рассчитанные коэффициенты перевложения, матрица структуры предпочтений, планируемый курс доллара и евро заносятся в определенный модуль, к примеру составленный с помощью средств Excel;

- также в данный модуль заносятся суммы выбытия вкладов по договорам в интервалах прогнозного периода по каждой валюте отдельно;

- далее производятся автоматические расчеты по следующей схеме:

- предполагается, что заканчивающиеся по договорам вклады могут быть изъяты либо переоформлены на новые сроки. Этот процент переоформления рассчитывается исходя из ранее исчисленного коэффициента перевложения;

- перевложение вкладов на новые сроки рассчитывается исходя из полученной матрицы PR. Предполагается, что в соответствии с матрицей PR перевкладываются как рублевые, так и валютные вклады. В связи с этим возникает так называемое перекрестное перевложение, т.е. перевложение из рублей в валюту и наоборот. Если,

это означает полное отсутствие желания вкладчиков оформлять рублевые вклады, то все перевложение (даже из рублевых вкладов) будет осуществляться лишь на валютные вклады;

- также в расчете учитывается (по такому же принципу) перевложение ранее переоформлявшихся внутри этой модели вкладов.

В вышеопределенных терминах величина вновь привлеченных вкладов (new) в рублевом эквиваленте за предыдущий месяц (с 20-го предыдущего по 20-е число текущего) будет выражаться формулой:

new = v_new - per_rur - per_val

При моделировании второй составляющей остатка срочных вкладов – остатка вкладов, вновь привлеченных после отчетной даты, считается, что каждый месяц наличными будет вноситься величина new (равномерно в течение месяца). Распределение вновь открываемых вкладов по срокам и валютам производится в соответствии с матрицей PR. Выбытие вкладов, принятых в рамках прогнозного периода, рассчитывается согласно алгоритму, описанному для вкладов, принятых до отчетной даты. Остатки срочных вкладов прогнозируются по вышеописанной процедуре в разрезе каждого филиала банка и подлежат занесению в общую модель среднесрочной ликвидности.

Моделирование остатков средств на счетах бессрочных инструментов и инструментов с заранее известной датой погашения

К бессрочным банковским инструментам относятся инструменты «до востребования»: остатки на счетах юридических лиц, остатки на текущих счетах физических лиц, остатки на счетах «лоро», остатки средств, привлеченных путем выпуска собственных векселей «до востребования», и др. Для целей управления среднесрочной ликвидностью банка к группам таких счетов применяется подход, основанный на регрессионном анализе. На основе статистических данных производятся построение трендов и их экстраполяция в рамках прогнозного периода. Информация, используемая для построения динамики движения остатков средств на счетах в прошлом, извлекается из накопленных сальдо-оборотных ведомостей банка путем обработки их средствами Excel.

По такому же принципу происходит построение остатков других бессрочных инструментов. Построение тренда и расчет уравнения регрессионной зависимости производятся автоматически средствами Excel. В соответствии с уравнением регрессионной зависимости производится вычисление остатков средств на каждом инструменте в рамках прогнозного периода, определяется тенденция движения данного инструмента. Наличие отклонений кривой остатков от тренда экономически обозначает неравномерность прихода и расхода по счетам клиентов. Эта неравномерность в модели среднесрочной ликвидности учитывается при построении остатка ликвидных средств путем их корректировки на некоторую величину (критический остаток). Учет отклонений от трендов производится именно таким образом, так как каждая балансовая статья бессрочных инструментов исследуется отдельно.

При учете отклонений непосредственно при моделировании остатков могут быть не приняты во внимание движения средств между статьями внутри банка (покупка физическими или юридическими лицами векселей банка, перевод средств со счетов юридических лиц на счета физических (выдача зарплаты), платежи физических лиц в пользу юридических, погашение банком собственных векселей «до востребования», платежи банков-корреспондентов со счетов «лоро» на счета физических или юридических лиц и др.). Результатом каждой такой операции является отклонение кривой остатка средств от тренда. Но эти отклонения не вызывают изменения уровня ликвидности банка, так как они проходят внутри его баланса, лишь перераспределяя объемы средств между отдельными статьями. Расчет критического остатка банка основан на анализе клиентских оборотов, влияющих на ликвидность банка, т.е. тех оборотов клиентов, которые ведутся путем расхода (прихода) денежных средств в РКЦ Банка России и кассе банка:

kr_ost = kr_ost_kassa + kr_ost_rkc

где,

kr_ost - критический остаток банка (филиала);

kr_ost_kassa - резервный остаток кассы; kr_ost_rkc - резервный остаток к/с в РКЦ.

Критические остатки по кассе и к/с в РКЦ определяются путем вычисления и усреднения 3 - 5 максимальных за месяц внутридневных разрывов между расходом и приходом средств на счета клиентов. Величина критического остатка, рассчитанная по такому методу, является наиболее оптимальным резервом ликвидности, покрывающим временные (краткосрочные) дисбалансы в клиентских оборотах. В случае, когда вследствие некоторых факторов имеет место общее и устоявшееся снижение (увеличение) остатка средств на бессрочных инструментах, тренд, построенный по статистическим данным, имеет нисходящий (повышательный) характер, и это снижение (рост) (носящее долговременный характер) также учитывается в модели среднесрочной ликвидности. Пересчет критического остатка необходимо осуществлять на ежемесячной основе.

При расчете среднесрочной ликвидности под инструментами, имеющими заранее определенную дату погашения, понимаются выданные и привлеченные межбанковские кредиты и депозиты, привлеченные депозиты юридических лиц, вложения в срочные векселя и прочие долговые ценные бумаги, выпущенные собственные срочные векселя и облигации. Для целей управления ликвидностью все вышеперечисленные обязательства банка считаются выбывающими в договорные сроки, и срочность активных операций также соотносится именно со сложившейся структурой сроков этих обязательств. Выданные межбанковские кредиты и депозиты, а также приобретенные долговые обязательства в модели среднесрочной ликвидности учитываются по своим срокам погашения, в связи с тем что банк обычно использует эти инструменты в качестве вторичного резерва ликвидности. При моделировании остатков средств на этих инструментах используются формы 2-5, заполненные ответственными подразделениями банка:

Где,

ost_instr(t) - остаток средств на инструменте через t дней начиная с отчетной даты;

ost_otch_d - остаток средств на инструменте на отчетную дату;

Δ(t) - изменение нарастающим итогом остатка средств на инструменте через t дней начиная с отчетной даты.

Остатки вышеперечисленных инструментов моделируются в разрезе каждого филиала банка и подлежат занесению в общую модель среднесрочной ликвидности.

Моделирование остатка ссудной задолженности банка

Основным направлением деятельности любого реального банка являются кредитование реального сектора экономики и потребительское кредитование. В связи с этим ссудная задолженность имеет наибольший удельный вес в активах банка. Информация по кредитному портфелю поступает в форме отчета из соответствующих подразделений. При заполнении данного отчета особое внимание кредитного подразделения необходимо обращать на то, что:

- кредиты, предоставленные юридическим лицам, для целей прогнозирования ликвидности делятся на две большие группы - кредитные линии (форма 8) и прочие кредиты (форма 7);

- при заполнении сроков погашения кредитов, предоставленных юридическим лицам, следует указывать наиболее вероятные ожидаемые даты погашения по оценке кредитного эксперта, сопровождающего данный кредит;

- для целей прогнозирования среднесрочной ликвидности предполагается, что ссудная задолженность юридических лиц погашается не одной суммой, а в течение определенного периода, приблизительно равными платежами через приблизительно равные интервалы времени;

- в тех случаях, когда действительно ожидается погашение ссудной задолженности юридических лиц одной суммой, указываются одинаковые даты начала и конца периода погашения, а в графу «Периодичность погашения» ставится 1;

- в случаях, когда ожидается погашение ссудной задолженности юридических лиц несколькими платежами со значительной неравномерностью по суммам и (или) срокам, наиболее вероятное распределение платежей указывается в графе «Примечание»;

- в случае когда кредит, предоставленный юридическому лицу, по оценке руководителя, сопровождающего его подразделения, является безнадежным, даты начала и конца периода погашения условно принимаются равными 01/01/2049, а в графе «Периодичность погашения» указывается 1;

- в форму 8 подлежат занесению обычные (неревольверные) кредитные линии с недоиспользованным лимитом линии, по которым предполагаются дальнейшие выдачи.

Отчет по кредитам, предоставленным юридическим лицам, заполняется кредитным подразделением каждого филиала по вышеустановленным принципам и подлежит последующей обработке и занесению в общую модель управления среднесрочной ликвидностью уже в казначействе. Поток гашений кредитов, предоставленных физическим лицам для занесения в общую модель управления среднесрочной ликвидностью, формируется на основе данных формы 9. Причем в данной форме отражаются суммы платежей с учетом досрочных погашений и наличия просроченной ссудной задолженности.

Данные форм 7, 8 по кредитам, предоставленным юридическим лицам, обрабатываются с учетом следующих принципов.

Количество ожидаемых платежей в погашение кредита от каждого клиента (n) определяется по формуле:

n = (d_end - d_begin) / period

где,

d_end - ожидаемая дата окончательного погашения кредита (колонка 4 формы 7, колонка 8 формы 8);

d_begin - ожидаемая дата начала периода погашения (колонка 3 формы 7, колонка 7 формы 8);

period - промежуток между двумя ближайшими платежами в погашение кредита (колонка 5 формы 7, колонка 9 формы 8).

Поток платежей в погашение кредита выражается следующими уравнениями:

date(t) = d_begin + t x period

t = 0, 1... n

sum = ss / n

где,

date(t) - дата платежа t в погашение кредита;

sum - объем платежа t в погашение кредита (постоянная величина по определению);

ss - ссудная задолженность на отчетную дату (колонка 2 формы 7).

Для кредитных линий, кроме платежей в погашение ссудной задолженности, необходимо учесть выдачи в рамках недоиспользованного лимита линии. Поток платежей банка в рамках кредитной линии определяется исходя из данных колонок 2-6 формы 8:

date(t) = d_begin + t x (d_end - d_begin)/kolich

t = 0, 1... (d_end - d_begin)/kolich

sum = (lim - ss) / ((d_end - d_begin)/kolich)

где,

date(t) - дата платежа t банка по кредитной линии;

d_begin - ожидаемая дата ближайшей предстоящей выдачи по кредитной линии (колонка 4 формы 8);

d_end - ожидаемая дата полного использования к/л (колонка 5 формы 8);

kolich - ожидаемое число оставшихся выдач по к/л (колонка 6 формы 8);

lim - лимит кредитной линии по договору (колонка 3 формы 8);

ss - ссудная задолженность на отчетную дату (колонка 2 формы 8).

Остаток ссудной задолженности по каждому кредиту через время t определяется следующим соотношением:

ost(t) = ss + Δ(t)

t = 0, 7, 14... 182, 196... 364,

где,

ss - остаток ссудной задолженности на отчетную дату;

Δ(t) - изменение ссудной задолженности нарастающим итогом начиная с отчетной даты. Данное изменение рассчитывается исходя из ожидаемых потоков платежей в погашение кредитов и выдач кредитов в рамках открытых кредитных линий.

Остаток ссудной задолженности всего кредитного портфеля вычисляется путем суммирования ссудной задолженности по каждому кредиту. Ссудная задолженность суммируется по рублям РФ и долларам США, при этом иные иностранные валюты пересчитываются в них (доллары США) по кросс-курсу.

Необходимо предусмотреть существующую на практике вероятность отклонения графика погашения ссудной задолженности от договорных условий. Ссудная задолженность может погашаться как несколько раньше оговоренных условий, так и позже. Последнее в случае учета кредита в модели среднесрочной ликвидности по договорным срокам увеличивает риск ликвидности банка. В связи с этим сроки и порядок погашения кредитов, предоставленных юридическим лицам, представленные в формах 7, 8, не являются договорными, а составляются исходя из оценки платежеспособности заемщика кредитным экспертом, осуществляющим сопровождение данного кредита.

Построение прогноза

При прогнозировании среднесрочной ликвидности обязательным для построения является инерционный сценарий развития событий, отражающий состояние активов и пассивов банка на отчетную дату и динамику их развития в будущем при условии невмешательства со стороны менеджеров банка. Под таким невмешательством понимаются:

- приостановление проведения активных операций банком (за исключением выдач кредитов в рамках открытых кредитных линий - это является обязательством банка);

- прекращение пролонгаций существующих и приостановление привлечения новых депозитов юридических лиц, а также выпуска собственных ценных бумаг;

- отсутствие изменений в политике банка по работе на рынке срочных вкладов физических лиц, а также по расчетно-кассовому обслуживанию юридических лиц.

На основе инерционного сценария оценивается финансовое состояние банка, определяются объем и срочность имеющихся в банке на отчетную дату ресурсов, оцениваются (при наличии) дефицит ликвидности, дата его наступления и продолжительность. На основе этих оценок казначейство банка обоснованно рекомендует руководству банка произвести ряд мероприятий с целью достижения максимально возможной доходности и минимально возможного риска по активным и пассивным операциям при поддержании необходимого и достаточного уровня среднесрочной ликвидности.

К основным мероприятиям такого рода можно отнести:

- расширение (приостановление) активных операций исходя из имеющейся на отчетную дату ресурсной базы банка (предоставление на утверждение руководству банка лимитов активных операций по отдельным видам деятельности);

- изменение политики процентных ставок банка по активным и пассивным операциям исходя из состояния текущей и среднесрочной ликвидности;

- предложения по реструктуризации пассивной базы банка с целью расширения активных операций.

Таким образом, представленная в настоящей статье методика прогнозирования ликвидности позволяет точно и с минимальным отклонением оценивать ресурсные позиции любого российского банка. Предложены конкретные формулы расчетов показателей ликвидности. И, что очень важно, также предложены и формы отчетности для расчета.

Автор: Р. Пашков, Начальник юридического управления ОАО «Международный банк финансов и инвестиций»Источник: Бухгалтерия и банки, 2013 №12