| Главная » Статьи » Финансовый анализ » Методология финансового анализа |

Анализ сегментной отчетности организации

|

Анализ и оценка прибыли организации требуют, чтобы она была разбита на отдельные слагаемые, которые имеют сходные характеристики изменчивости, потенциала роста и риска, кроме того, прогнозирование прибыли требует формирования дополнительной информации о подразделениях и изделиях, ее формирующих, т.е. нужно больше детализированной информации о различных сегментах бизнеса компании. С учетом названных обстоятельств для оценки рисков и будущих экономических выгод, а также перспектив развития диверсифицированных организаций пользователям финансовой отчетности помимо информации, содержащейся в формах бухгалтерской отчетности, необходимы дифференцированные данные, раскрывающие финансовые результаты деятельности по ее отдельным направлениям. В российском учете порядок формирования сегментарной отчетности регламентируется Положением по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010). В МСФО используется IFRS 8 «Операционные сегменты». Детализируя финансовую отчетность по сегментам, компания раскрывает информацию относительно различных типов товаров и услуг, производимых ею, и различных географических районов, в которых она работает, с тем чтобы помочь пользователям финансовых отчетов:

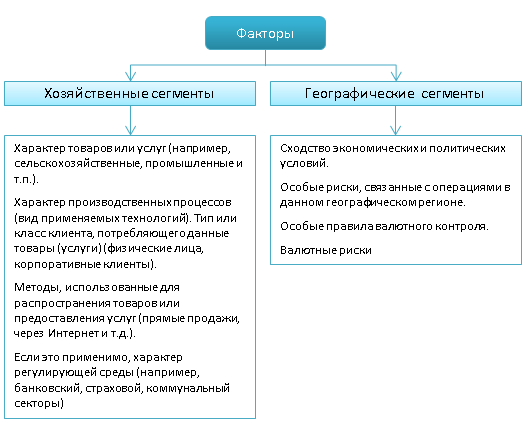

Сегментация информации означает детализацию, разбивку информации, представленной в финансовой отчетности: по различным типам товаров и услуг (хозяйственным сегментам); по различным географическим регионам, в которых работает компания (географическим сегментам). Факторы, учитываемые компаниями при выделении хозяйственных и географических сегментов, представлены на рис. 1. Если большинство из перечисленных на рисунке факторов идентично для группы товаров (услуг), такие товары (услуги) выделяются в самостоятельный сегмент.  Отметим что, географическая сегментация может осуществляться двумя методами исходя из места расположения активов или клиентов. В сегментной отчетности раскрывается информация о доходах, расходах, активах, обязательствах и результатах сегмента. Для иллюстрации методики анализа данных сегментной отчетности компании рассмотрим пример такого анализа. Автор: Вахрушина М.А., д. э. н., профессор, заведующая кафедрой бухгалтерского учета и анализа хозяйственной деятельности Всероссийский заочный финансово-экономический институтИсточник: Международный бухгалтерский учет, 2011 №7, 8 |

|

|

|

|

| Тэги: |

- Основные формы (этапы) финансового анализа

- Методики диагностики финансового состояния

- Интегральный финансовый анализ

- Оценка финансового положения банка

- Оценка финансовой устойчивости по данным бухгалтерской (финансовой) отчетности