Международные принципы формирования финансовой отчетности

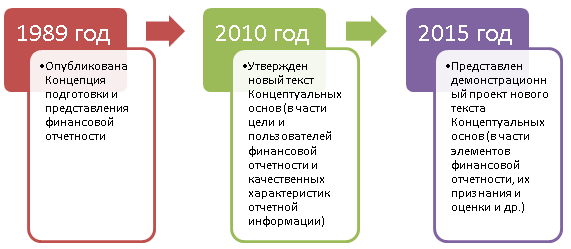

Как известно, отечественный бухгалтерский учет, в соответствии с планами Минфина России, реформируется на основе Международных стандартов финансовой отчетности (МСФО). В МСФО принципы формирования финансовой отчетности установлены Концептуальными основами финансовой отчетности [8, 22]. Данный документ в настоящее время находится на стадии реформирования (рис. 1).

Рисунок 1. Основные этапы реформирования Концептуальных основ финансовой отчетности в системе МСФО

Как видно из приведенного рисунка, часть требований Концептуальных основ уже изменена, другая часть, в соответствии с планами Совета по МСФО и подвергнется изменениям в будущем. Данные изменения могут повлиять и на российские принципы составления финансовой отчетности. Рассмотрим современные международные принципы формирования финансовой отчетности и их возможные изменения в будущем.

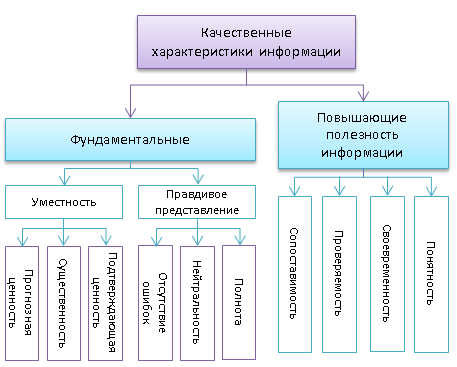

Анализ требований международных Концептуальных основ указывает на то, что в данном документе при раскрытии принципов формирования отчетности акцент делается на качественных характеристиках информации финансовой отчетности организаций. Данные характеристики, согласно МСФО, определяют те виды информации, которые, скорее всего, будут наиболее полезны для пользователей при принятии ими решений в отношении отчитывающейся организации. При этом чтобы информация в финансовой отчетности была полезной, она должна быть уместной и правдиво представлять то, что она предназначена представлять.

Полезность финансовой информации повышается, если она является сопоставимой, проверяемой, своевременной и понятной. Исследование регламентаций МСФО позволяет следующим образом систематизировать качественные характеристики полезной информации в финансовой отчетности (рис. 2).

Рисунок 2. Качественные характеристики информации в финансовой отчетности, сформированной по МСФО

Более подробно содержание фундаментальных качественных характеристик представлено в табл. 1.

Таблица 1. Фундаментальные качественные характеристики полезной информации в финансовой отчетности| Название характеристики | Содержание | Расшифровка | |

|---|---|---|---|

| Название | Содержание | ||

| 1. Уместность (relevance – может переводиться на русский язык и как «актуальность») | Уместной является такая финансовая информация

(далее просто информация), которая способна влиять на решения,

принимаемые пользователями. Информация способна влиять на решения

пользователей, если она имеет прогнозную ценность, подтверждающую

ценность, или и то, и другое. Прогнозная ценность и подтверждающая ценность информации взаимосвязаны. Информация, которая обладает прогнозной ценностью, часто имеет и подтверждающую ценность. Например, информация о прибыли за отчетный год, которая может быть использована в качестве основы для прогнозирования прибыли в последующие годы, также может быть сопоставлена с прогнозами относительно прибыли за отчетный год, которые были сделаны в прошлые годы. Одним из аспектов уместности является существенность |

а) прогнозная ценность (predictive value) | Информация имеет прогнозную ценность, если она может быть использована пользователями в качестве исходных данных для прогнозирования будущих результатов |

| б) подтверждающая ценность (confirmatory value) | Информация имеет подтверждающую ценность, если она предоставляет свидетельства в отношении ранее сделанных оценок (подтверждает или изменяет их) | ||

| в) существенность (materiality) | Информация является существенной, если ее пропуск или искажение могут повлиять на решения пользователей, принятые на основе финансовой информации о конкретной отчитывающейся организации. Существенность представляет собой специфичный для организации аспект уместности, основывающийся на характере или величине (либо обоих этих факторах) статей, к которым относится информация в контексте конкретного финансового отчета этой организации. В результате Совет по МСФО не может установить единый количественный порог существенности или заранее определить, что может быть существенным в какой-либо конкретной ситуации | ||

| 2. Правдивое представление (faithful representation – можно перевести и как «верное представление») | Чтобы информация в финансовой

отчетности была

полезной, она должна не только давать представление об уместных

экономических явлениях, но и обеспечивать правдивое представление

экономических явлений, для отображения которых она предназначена. Для того чтобы быть идеальным с позиции правдивого представления, отображение должно обладать тремя характеристиками: полнотой; нейтральностью; отсутствием ошибок |

а) полнота (completeness) | Полное отображение включает в себя всю информацию, необходимую пользователю для понимания отображаемого экономического явления, включая все необходимые описания и пояснения |

| б) нейтральность (neutrality) | В нейтральном отображении отсутствует предвзятость в выборе или представлении финансовой информации. Нейтральное отображение не является предвзятым, склоняющим мнение пользователя в какую-либо сторону, акцентирующим либо ослабляющим внимание или каким-либо иным образом манипулирующим мнением пользователей с тем, чтобы увеличить вероятность того, что финансовая информация будет благоприятно или неблагоприятно воспринята пользователями. При этом нейтральная информация не означает информацию, не имеющую какой-либо цели или не оказывающую влияния на решения пользователей. Напротив, уместная финансовая информация по определению может повлиять на решения пользователей | ||

| в) отсутствие ошибок (freedom from error) | Отсутствие ошибок означает, что в описании экономического явления нет ошибок или пропусков и процесс, использованный для получения представленной информации, был выбран и применен без ошибок. В данном контексте отсутствие ошибок не означает абсолютной точности во всех отношениях. Например, оценка ненаблюдаемой цены не может быть отнесена к категории точных либо неточных. Однако представление данной оценки может быть правдивым, если сумма четко и точно описывается как оценочное значение, объясняются характер и ограничения процесса оценки, а при выборе и применении надлежащего процесса определения оценочного значения не было допущено ошибок | ||

Качественные характеристики, повышающие полезность информации в финансовой отчетности, в соответствии с МСФО, могут помочь определить, какой из двух способов должен быть использован для отражения какого-либо экономического явления, если оба способа считаются в равной степени уместными и обеспечивающими правдивое представление. Содержание данных характеристик систематизировано в табл. 2.

Таблица 2. Качественные характеристики, повышающие полезность информации| Название характеристики | Содержание характеристики |

|---|---|

| 1. Сопоставимость (comparability) | Предполагает, что информация об отчитывающейся организации более полезна, если она может быть сопоставлена с аналогичной информацией о прочих организациях и со схожей информацией о той же организации за другой период или на другую дату. Сопоставимость не означает однообразия. Чтобы информация была сопоставимой, схожие объекты и события должны выглядеть схожим образом, а отличающиеся - различно |

| 2. Проверяемость (verifiability) | Помогает пользователям удостовериться в том, что информация дает правдивое представление о том экономическом явлении, для отображения которого она предназначена. Проверяемость означает, что разные осведомленные и независимые наблюдатели могут прийти к общему мнению, хотя и не обязательно к полному согласию, относительно того, что определенное отображение является правдивым представлением. Количественная информация не обязательно должна представлять собой единственно возможное оценочное значение, чтобы быть проверяемой. Диапазон возможных значений и связанных с ними вероятностей также может быть проверяемым. Проверяемость может быть прямой или косвенной. Прямая проверяемость означает подтверждение числовой или иной информации путем непосредственного наблюдения, например подтверждение суммы денежных средств путем пересчета денежных средств. Косвенная проверяемость предполагает проверку исходных данных для модели, формулы и иных составляющих модели и пересчет полученных результатов с использованием той же методологии. Примером может служить подтверждение балансовой стоимости запасов путем проверки исходных данных (количества и стоимости) и пересчета конечных запасов с использованием того же допущения о движении стоимости (например, с использованием метода «первое поступление – первый отпуск»). Возможность проверить некоторые поясняющие утверждения и прогнозную информацию может появиться только в будущем периоде либо вообще отсутствовать. Чтобы помочь пользователям решить, хотят ли они использовать эту информацию, обычно необходимо раскрыть сведения о лежащих в ее основе допущениях, методах сбора данной информации, а также прочих факторах и обстоятельствах, обосновывающих данную информацию |

| 3. Своевременность (timeliness) | Означает наличие доступной информации у лиц, принимающих решения, в то время когда она может повлиять на принимаемые ими решения. Как правило, полезность информации снижается с увеличением срока ее давности. Однако некоторая информация может оставаться своевременной в течение долгого времени после окончания отчетного периода, поскольку, например, некоторым пользователям может потребоваться выявить и оценить тенденции |

| 4. Понятность (understandability) | Предполагает четкое и лаконичное представление информации в финансовой отчетности. При этом предполагается, что отчетность составляется для пользователей, обладающих удовлетворительными знаниями о бизнесе и экономической деятельности, внимательно изучающих и анализирующих информацию. Однако иногда даже у хорошо осведомленных и внимательных пользователей может возникнуть необходимость в помощи консультанта, чтобы понять информацию о сложных экономических явлениях |

Как видно из представленных табл. 1, 2 и рис. 2, в новых международных Концептуальных основах из принципов формирования отчетной информации были исключены такие важные принципы, как осмотрительность и преобладание сущности над формой, содержащиеся в старой Концепции 1989 года. Такое исключение представляется дискуссионным, поскольку указанные принципы, являются основополагающими для всех международных стандартов финансовой отчетности. Таким образом, не все вводимые в МСФО изменения можно со стопроцентной уверенностью считать обоснованными и, следовательно, не все указанные изменения целесообразно учитывать при реформировании российского учета.

Исследуя международные принципы формирования финансовой отчетности, нельзя не обратить внимания на основополагающие допущения. В настоящее время в Концептуальных основах (оставшийся текст от Концепции подготовки и представления финансовой отчетности 1989г.) напрямую говорится только об одном основополагающем допущении (underlying assumption) – непрерывности деятельности организации (going concern assumption).

Вместе с тем в новом тексте Концептуальных основ упоминается и принцип учета по методу начисления (accrual accounting), который в старом тексте Концепции 1989 г. напрямую назывался основополагающим допущением.

Таким образом, можно сделать вывод о том, что в настоящее время в системе МСФО предусмотрено два основополагающих допущения:

- принцип непрерывности деятельности организации;

- принцип учета по методу начисления.

Кроме вышеназванных характеристик и допущений в Концептуальных основах устанавливается и ограничение, связанное с затратами на представление полезной информации в финансовой отчетности: выгоды, извлекаемые из информации, должны превышать затраты на ее получение. Отметим, что два других ограничения (своевременность и баланс между качественными характеристиками), предусмотренные Концепцией 1989г., были исключены из нового текста Концептуальных основ.

Своевременность, теперь рассматривается в МСФО как одна из качественных характеристик. А второе из вышеназванных ограничений – баланс между качественными характеристиками – было просто исключено из Концептуальных основ. Отказ от последнего не должен отрицательно сказаться на достоверности информации в финансовой отчетности. Действительно, указанное ограничение и его трактовка были нечеткими в прежнем тексте Концепции 1989 г., что как раз могло приводить к снижению качества отчетной информации. Исключение же своевременности из состава ограничений нельзя, на наш взгляд, оценить однозначно положительно или отрицательно. Полагаем, что своевременность может рассматриваться и как качественная характеристика, повышающая полезность информации в финансовой отчетности, и как ограничение, согласно которому при неоправданной задержке в представлении информации она может потерять свою уместность, но с другой стороны, правдивое представление требует времени для выяснения всех хозяйственных фактов.

Источник: Дружиловская Э.С. Принципы формирования финансовой отчетности в России и в МСФО // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2016. №15.