Формирование института стандартизации экономического анализа

Стандартизация экономического анализа – процесс, начавшийся снизу, но протекающий хаордически: разные профессиональные сообщества разрабатывают методики (по сути стандарты) тематического анализа, решающие узкую задачу (к примеру, методики финансового анализа для арбитражных управляющих, рекомендации по анализу кредитоспособности заемщика банка и др.).

Термин «хаордическая организация» впервые был предложен Ди Хоком [1], идея хаордической организации заключается в умелом использовании возможностей хаотического изменения в пределах, определяемых советом директоров (высшим органом управления) компании. На основе этой идеи был предложен термин «хаордизм» как подход к анализу и управлению деятельностью компании, объединяющий жестко упорядоченное ядро системы (правовые и нормативные документы) и более гибкие элементы ее структуры (подразделения, сотрудники) [2].

Систематизация и оптимизация процесса стандартизации экономического анализа требуют прежде всего изучения правового поля деятельности в области стандартизации. В течение последних нескольких лет были приняты значимые Федеральные законы, создавшие институционально-синергетическое поле стандартизации экономического анализа: Федеральный закон от 27.12.2002 №184-ФЗ «О техническом регулировании»; Федеральный закон от 31.12.2014 №488-ФЗ «О промышленной политике в Российской Федерации»; Федеральный закон от 29.06.2015 №162-ФЗ «О стандартизации в Российской Федерации».

В совокупности с другими федеральными законами, традиционно ассоциируемыми с областью экономического анализа (ФЗ «О бухгалтерском учете», «Об аудиторской деятельности»), они создают условия для формирования диффузионного качества экономического анализа, его новой междисциплинарной информационно-институциональной парадигмы.

Диффузионное качество – проникновение процессов качества во все этапы жизненного цикла парадигмы экономического анализа.

Стандартизированные процедуры экономического анализа выступают как инструмент упорядочения (стандартизации) совокупности экономических процессов самостоятельных хозяйствующих субъектов, занимающихся производством продукции (выполнением работ, оказанием услуг) в целях удовлетворения интересов партнерских социальных групп (стейкхолдеров).

Интересы всех заинтересованных сторон могут быть удовлетворены в процессе проведения комплексного экономического анализа, что гарантирует стандартизация аналитических процедур. На рис. 1 представлены потребности в стандартизации экономических процессов хозяйствующего субъекта для выстраивания и поддержания отношений с партнерскими социальными группами.

Рисунок 1. Система потребностей партнерских социальных групп (стейкхолдеров) в стандартизации экономического анализа

В соответствии с п. 14 ст. 2 162-ФЗ от 29.06.2015 концепт стандартизации экономического анализа идентифицируется как «деятельность по разработке (ведению), утверждению, изменению (актуализации), отмене, опубликованию и применению документов по стандартизации (экономического анализа. - aвт.) и иная деятельность (институциональная. - aвт.), направленная на достижение упорядоченности в отношении объектов стандартизации (экономического анализа. - aвт.)».

В соответствии с п. 6 ст. 2 162-ФЗ объектом стандартизации выступают «продукция (работы, услуги) (далее - продукция), процессы (экономические процессы хозяйствующих субъектов. - aвт.), системы менеджмента, терминология, условные обозначения...».

Феноменологическая сущность стандартизации экономического анализа в рамках производственно-системной и информационно-институциональной парадигмы развития экономического анализа трансформирует систему стандартизации экономического анализа.

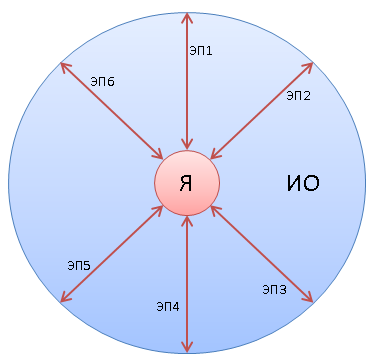

Парадигма экономического анализа актуализирует «стартовое» качество экономических процессов, обеспечивающих нормальное (устойчивое) функционирование самостоятельного субъекта экономики (рис. 2).

Рисунок 2. Схема сценарного моделирования экономических процессов хозяйствующего субъекта экономики в соответствии с концепцией качества 6М

Я - ядро качества экономических процессов – парадигма экономического анализа;

ИО - институциональная оболочка;

ЭП1 - экономические процессы, формирующие модели М1 системы концепции качества 6М: М1 materials - материалы, исходное сырье, продукты, оборотный капитал;

ЭП2 - экономические процессы, формирующие модели М2 системы концепции качества 6М: М2 machines - машины, оборудование, инструменты, основной капитал;

ЭП3 - экономические процессы, формирующие модели М3 системы концепции качества 6М: М3 man- персонал;

ЭП4 - экономические процессы, формирующие модели М4 системы концепции качества 6М: М4 methods - методы, модели, способы, технологии;

ЭП5 - экономические процессы, формирующие модели М5 системы концепции качества 6М: М5 metrology - метрология, стандартизация, сертификация, оценка соответствия;

ЭП6 - экономические процессы, формирующие модели М6 системы концепции качества 6М: М6 media - внешняя турбулентная институционально-хаордическая экономическая среда.

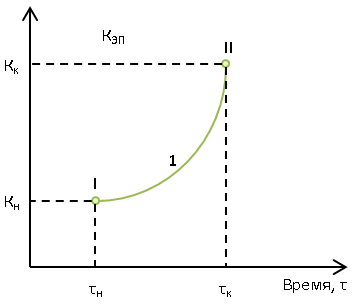

Экономические процессы ЭП1-ЭП6, наблюдаемые в рамках функционирования экономического субъекта, содержания концепции 6М, обладают «пучком» прав собственности. Развитие ЭП1-ЭП6 осуществляется по хаордической концепции так называемой S-образной геометрической формы (кривой) развития (рис. 3).

Рисунок 3. S-образная кривая развития качества экономических процессов

I, II - уровни качества;

(Кн, τн) - координаты стартовой точки;

(Кк, τк) - координаты конечной точки траектории развития ЭП;

Кн, Кк - начальное и конечное качество ЭП;

1 - S-образная кривая.

Парадигмы экономического анализа

Стандартизация экономических процессов предполагает их управляемость, которую обеспечивают автоматизированные и автоматические институциональные регуляторы гибкой системы менеджмента качества в организации [3].

- Феномен парадигмы введен в научный оборот историком науки Т. Куном в 1962 г. в монографии «Структура научных революций»:

- Парадигмы (образцы) – это признанные всеми научные достижения, которые в течение определенного времени дают модель постановки проблем и их решения научным сообществом [4].

В этой связи Т. Куном выявлено, что смена парадигмы приводит к «революционным» изменениям знаниевой (аналитической) сферы научных исследований.

В табл. 1 предложены парадигмы экономического анализа для этапов его развития. При этом временные интервалы этапов развития экономического анализа выявлены по критерию приращения конкурентного преимущества от применения процессов и процедур экономического анализа; парадигмы экономического анализа классифицированы по критерию диффузионного качества процессов и процедур экономического анализа. Приведены также ссылки на библиографию, в содержании которой отражено развитие экономического анализа на протяжении всего XX в. и в первое десятилетие XXI в.

Таблица 1. Парадигмы экономического анализа| Этапы развития экономического анализа | Парадигма экономического анализа | Отличительные особенности экономического анализа | Отражение парадигмы в литературе | Наблюдаемость и управляемость экономического анализа |

|---|---|---|---|---|

| 1 этап (1500-1918) | Торгово-закупочная | Финансовый анализ (платежеспособность, платеж, вексель, договор и др.) | Аринушкин, 1912 [5] | Финансовая подсистема системы комплексного экономического анализа |

| 2 этап (1918-1929) | Производственная | Планирование экономического анализа | Худяков, 1920 [6]; Кипарисов, 1925 [7] | Подсистема планирования системы комплексного экономического анализа |

| 3 этап (1924-1941) | Системная | Становление комплексного экономического анализа | Вейцман, 1924, 1925, 1926, 1929 [8] | Подсистема финансового и управленческого экономического анализа системы комплексного экономического анализа |

| 4 этап (1941-1953) | Финансово-системная | Развитие комплексного экономического анализа | Вейцман, 1947 [9] | Подсистема финансового и управленческого экономического анализа системы комплексного экономического анализа |

| 5 этап (1953-1963) | Системная | Развитие системы комплексного экономического анализа | Барнгольц, 1954 [10]; Поклад, 1956 [11]; Вейцман, 1961 [12]; Татур, 1962 [13] | Система комплексного экономического анализа |

| 6 этап (1963-1968) | Общественно-социальная системная | Повышение эффективного комплексного экономического анализа | Майданчик, Ганштак, 1964 [14]; Савичев, 1964 [15]; Каракоз, 1965 [16] | Подсистема эффективности системы комплексного экономического анализа |

| 7 этап (1969-1983) | Концептуально-системная | Разработка концепции экономического анализа | Дембинский, 1973 [17]; Баканов, Шеремет, 1976 [18]; Долгополов В.Е., 1978 [19]; Стоцкий, 1983 [20] | Подсистема проектирования экономического анализа системы комплексного экономического анализа |

| 8 этап (1983-1989) | Рыночно-системная | Обоснование хаордического развития экономического анализа | Белобородова, 1985 [21]; Барнгольц, Таций, 1986 [22]; Муравьев, 1988 [23]; Каракоз, Самборский, 1989 [24]; Палий, Суздальцева, 1989 [25] | Подсистема хаордического развития экономического анализа системы комплексного экономического анализа |

| 9 этап (1989-2015) | Международно-системная | Внедрение МСФО, МСА | Кравченко, 1995 [26]; Ковалев, 1996 [27]; Абрютина, Грачев, 1998 [28]; Ефимова, 1998 [29]; Ковалев, Патров, 1998 [30]; Грищенко, 2000 [31]; Донцова, Никифорова, 2001 [32]; Маркарьян, Герасименко, 2001 [33]; Шеремет, Сайфулин, Негашев, 2001 [34]; Гиляровская, 2001 [35]; Любушин, Лещева, Дьякова, 2002 [36]; Гиляровская, Вехорева, 2003 [37]; Стоянов, Стоянова, 2004 [38]; Мельник, Герасимова, 2008 [39]; Герасимова, Бариленко, Петрусевич, 2011 [40] | Бенчмаркинговая подсистема экономического анализа системы комплексного экономического анализа. Формирование института экономического анализа |

| 10 этап (2015-2020) | Институционального упорядочения | Разработка ценностно-ориентированной стандартизации экономического анализа | Герасимова, 2015 [41] | Развитие института стандартизации экономического анализа: подсистема стандартов экономического анализа системы комплексного экономического анализа |

Нетрудно заметить, что интенсивность развития экономического анализа как направления научной и практической деятельности наиболее высока в ХХ в. начиная с середины 1920-х гг. При этом если на ранних этапах развития экономического анализа основной задачей было обоснование его комплексной природы, универсальности как инструмента решения разнообразных по содержанию управленческих задач, то к концу 1980-х гг. начали ставить вопросы сближения содержания экономического анализа и требований основных заинтересованных сторон, появились работы по анализу рентабельности производства и пр. Следуя этой логике эволюции экономического анализа, этап IX мог бы быть ознаменован разработкой системы стандартов аналитической деятельности. Между тем системные преобразования, постигшие экономику России в этот период, отложили решение проблемы упорядочения методологии анализа на неопределенный срок.

Концептуальное проектирование [42] парадигмы экономического анализа выстраивает систему экономического анализа как счетное допустимое ограниченное замкнутое множество экономических взаимно соответствующих процессов, образующих целостность, единство и ценность экономического анализа. Целостность системы экономического анализа обеспечивает достоверность и полноту информационного отображения качества экономических процессов хозяйствующего субъекта, причем целостность, доступность и конфиденциальность такой информации обеспечивают ее безопасность. Единство системы экономического анализа обеспечивается упорядоченным перемещением информации по экономическим комплементарным процессам в рамках единого экономического пространства функционирования системы экономического анализа. Ценность системы экономического анализа генерализует значимость миссии, видения и кредо [43] системы экономического анализа.

При этом миссия системы экономического анализа гарантирует качество процессов и процедур экономического анализа и оптимальную удовлетворенность экономических интересов основных потребителей экономического анализа. Видение системы экономического анализа обеспечивает целевое состояние функционирования системы экономического анализа во временной перспективе. Кредо системы экономического анализа «высвечивает» как «лакмусовая бумажка» лапласова наблюдателя системы экономического анализа посредством идентификации моделей состояния и функционирования системы экономического анализа [44]. Указанные модели накоплены системой в процессе ее адаптации к внешней турбулентной институциональной хаордической экономической среде и внутренней интеграции моделей системы комплексного экономического анализа хозяйствующего субъекта.

Основные требования, обеспечивающих безотказность системы экономического анализа

Требование 1. Система экономического анализа обладает (владеет) динамической живучестью и помехоустойчивостью, если система экономического анализа наблюдаема и управляема. Наблюдаемость системы экономического анализа обеспечивает счетное допустимое ограниченное замкнутое множество концептов, находящихся в комплементарной связи между собой. Такие концепты образуют терминосистему как надсистему системы экономического анализа. Терминосистема, в свою очередь, конструирует базовый «слой» содержания теории экономического анализа. Управляемость на микрокачественном уровне развития системы экономического анализа реализует лапласовый наблюдатель – аналитик – в режиме автоматизированного ручного управления; на макрокачественном уровне развития экономического анализа осуществляется режим регуляции системы экономического анализа (автоматическое управление состоянием функционирования системы экономического анализа институциональными регуляторами). При этом упорядочение процессов и процедур ценностно-ориентированной системы экономического анализа (табл. 1) гарантирует живучесть системы экономического анализа и ее устойчивое состояние функционирования в пределах качества жизненного цикла процессов упорядочения системы экономического анализа.

Требование 2. Система экономического анализа устойчиво развивается по хаордическому сценарию (маршрутной карте) с парадигмальными точками бифуркаций – перехода с одной парадигмы развития экономического анализа на другую. Переход на новую парадигму развития, как правило, связан с развитием (расширением) методологии экономического анализа, ее обогащением за счет смежных наук и областей практической деятельности. Это в полной мере соответствует основному принципу экономического анализа – комплексности.

Модель развития экономического анализа расширяет и дополняет подсистему "Теория экономического анализа" фрагментами теории синергетики: теории динамического хаоса, теории клеточных автоматов, теории флакталов, теории катастроф. Это позволяет в системе экономического анализа проводить качественный и бифуркационный анализ, вейвлет-анализ и математический анализ дробного исчисления наблюдаемого и управляемого множества процессов и процедур экономического анализа.

Требование 3. Нормальное состояние функционирования динамической системы экономического анализа обеспечивает и гарантирует качество жизненного цикла этой динамической системы. При этом наблюдаемы и управляемы устойчивость на заданном уровне качества жизненного цикла динамической системы экономического анализа и «грубость» динамической системы экономического анализа (сохранение качества динамической системы экономического анализа при нечувствительных изменениях структуры динамической системы экономического анализа).

Требование 4. Парадигма экономического анализа конструирует упорядочение (стандартизацию) подсистем динамической системы экономического анализа по отраслевому критерию качества. При этом ценностно-ориентированное отраслевое проектирование эффективности состояния функционирования динамической системы экономического анализа формирует кластер ценностно-ориентированных стандартов экономического анализа. При выполнении требований 1-4 и институциональной теоремы Р.Г. Коуза [45] динамическая система стандартизации экономического анализа трансформируется в эффективный институт стандартизации экономического анализа с гарантированным пучком прав собственности процессов и процедур стандартизации экономического анализа.

Исследование теоретических и прикладных аспектов развития экономического анализа позволяет сделать вывод о том, что в России сложились предпосылки для перехода на новую парадигму развития экономического анализа, связанную с разработкой и внедрением системы стандартов экономического анализа.

Литература:- Ди Хок. Философия твоей кредитки: история Visa. М.: Секрет фирмы, 2006. с. 368

- Герасимова Е.Б. Турбо-анализ современной организации: новая методология решения проблем // Вестник Тамбовского государственного технического университета. 2008. №5. с. 128-133.

- Соседов Г.А., Герасимов Б.И., Герасимова Е.Б. Классификация гибких систем менеджмента качества гибкой организации // Вестник Тамбовского государственного технического университета. 2013. №4. с. 897-913.

- Кун Т. Структура научных революций. М.: Прогресс, 1975. с. 287; Kuh№T.C. The structure of scientific revolutions. Chicago, 1962.

- Аринушкин И. Балансы акционерных предприятий. М.: Правоведение, 1912.

- Худяков Т.Н. Анализ баланса. Одесса, 1920.

- Кипарисов Н.А. Анализ баланса. М.: НК РКИ СССР, 1925.

- Вейцман Н.Р. Счетный анализ. Методы исследования деятельности торгового предприятия по данным бухгалтерии. М.: Типография им. тов. Артема, 1924, 1925, 1926, 1929.

- Вейцман Н.Р. Анализ хозяйственной деятельности промышленных предприятий. Счетный анализ. Краткий конспект лекций. М.: Типография ВВИА, 1947.

- Барнгольц С.Б. Экономический анализ работы промышленных предприятий по данным отчетности / Соавт. А.М. Сухарев. М.: Госстатиздат, 1954.

- Поклад И.Э. Экономический анализ производственно-финансовой деятельности промышленных предприятий. На примере машиностроения. М.: Госфиниздат, 1956.

- Вейцман Н.Р. Как анализировать баланс промышленного предприятия. М.: Госфиниздат, 1961.

- Татур С.К. Анализ хозяйственной деятельности промышленных предприятий. М.: Экономиздат, 1962.

- Майданчик Б.И., Ганштак В.И. Межзаводской сравнительный анализ. М.: Экономика, 1964.

- Савичев П.И. Анализ финансовой деятельности промышленного предприятия. М.: Финансы, 1964; Каракоз И.И. Оперативный экономический анализ работы промышленного предприятия. Киев, 1965.

- Дембинский Н.В. Вопросы теории экономического анализа. М.: Финансы, 1973.

- Баканов М.И., Кашаев А.Н., Шеремет А.Д. Экономический анализ (теория, история, современное состояние, перспективы). М.: Финансы, 1976.

- Экономический анализ работы предприятий / Под ред. А.Ш. Маргулиса. М.: Финансы, 1977.

- Экономический анализ хозяйственной деятельности предприятий / Под ред. В.Е. Долгополова. Киев: Вища школа, 1978.

- Стоцкий В.И. Анализ хозяйственной деятельности промышленных предприятий. Л., 1983.

- Анализ хозяйственной деятельности / Под ред. В.А. Белобородовой. М.: Финансы и статистика, 1985.

- Экономический анализ хозяйственной деятельности предприятий и объединений / Под ред. С.Б. Барнгольц и Г.М. Тация. М.: Финансы и статистика, 1986.

- Муравьев А.И. Теория экономического анализа: проблемы и решения. М.: Финансы и статистика, 1988.

- Каракоз И.И., Самборский В.И. Теория экономического анализа. Киев: Вища школа, 1989.

- Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий. М.: Машиностроение, 1989.

- Кравченко Л.М. Анализ хозяйственной деятельности в торговле: Учеб. для вузов. М.: Высш. шк., 1995.

- Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1996.

- Абрютина М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия: Учеб.-практ. пособие. М.: Дело и сервис, 1998.

- Ефимова Р.В. Финансовый анализ. М.: Бухгалтерский учет, 1998.

- Ковалев В.В., Патров В.В. Как читать баланс. М.: Финансы и статистика, 1998.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие. Таганрог: Изд-во ТРТУ, 2000.

- Донцова Л.Р., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. М.: Дело и сервис, 2001.

- Маркарьян Э.А., Герасименко Г.П. Финансовый анализ. М.: Триор, 2001.

- Стоянов Е.А., Стоянова Е.С. Экспертная диагностика и аудит финансово-хозяйственного положения предприятия. М., 2004.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. М.: Инфра-М, 2001.

- Экономический анализ: Учеб. для вузов / Под ред. Л.Т. Гиляровской. М.: ЮНИТИ-ДАНА, 2001.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. М.: ЮНИТИ, 2002.

- Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. СПб., 2003.

- Мельник М.В., Герасимова Е.Б. Анализ финансово-хозяйственной деятельности. М.: Форум, 2008.

- Герасимова Е.Б., Бариленко В.И., Петрусевич Т.В. Теория экономического анализа. М.: Форум, 2011.

- Герасимова Е.Б. Феноменология экономического анализа: турбоподход. М.: Форум-Инфра-М, 2015.

- Теслинов А.Г. Концептуальное проектирование сложных решений. СПб.: Питер, 2009. с. 288.

- Томпсон-мл. А.А., Стрикленд Дж. Стратегический менеджмент. Концепции и ситуации для анализа / Пер. с англ. М., 2009. с. 928.

- Николис Г., Пригожин И. Самоорганизация в неравновесных системах. М.: Мир, 1979. с. 512.

- Coase R. The Nature of the Firm // Economica. Vol. 4. №16, November. 1937. р. 386-405.

Источник: Аудиторские ведомости, 2016, №5