| Главная » Статьи » Операционный анализ » Теория |

Минимаксный метод деления затрат

|

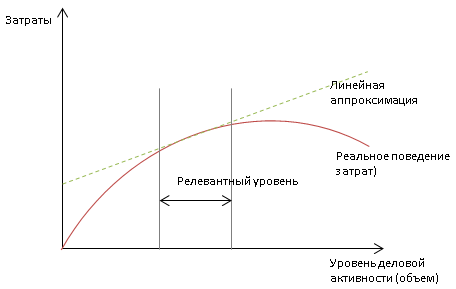

Существуют четыре метода деления затрат организации: метод, основанный на записях в бухгалтерских регистрах; визуальный, или графический (статистический по названию в различных источниках); метод высшей и низшей точек (минимаксный) и метод наименьших квадратов. Метод высшей и низшей точек (минимаксный) предполагает поиск значений удельных переменных (a) и общих постоянных (b) затрат (рис. 1).  Коэффициент a показывает тангенс угла наклона линии переменных затрат, а b – величину постоянных затрат. Следовательно, если удается определить значения a и b (уравнение Y = aX + b), то можно разделить все затраты на переменные и постоянные (при условии, что линейная аппроксимация затрат описывает их поведение с достаточной степенью точности). Коэффициент a определяется как отношение разницы общих затрат в максимальной и минимальной точках к разнице объемов в этих же точках:

Затем определяется значение переменных затрат, например, в минимальной точке (VC1 = aX1) и постоянных затрат (FC1 = Y1 - aX1 = b). То же самое можно определить в максимальной точке:

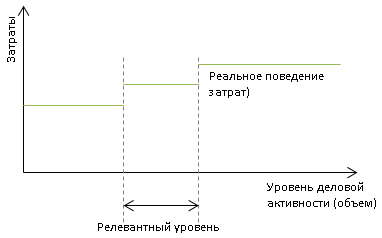

Очевидно, что значение b получится одним и тем же, поскольку через две точки можно провести только одну прямую, и две прямые на плоскости пересекаются только в одной точке. Используя «спрямление» затрат, можно прогнозировать поведение затрат на будущие периоды. Обычно в этом случае говорят о применении маржинального подхода. Таким образом, линейная аппроксимация – один из наиболее действенных приемов, позволяющий планировать прибыль компании, ее безубыточную деятельность, принимать другие важные управленческие решения. Для применения линейной аппроксимации очень важно выбрать нужный релевантный уровень (рис. 2), в котором линейная зависимость будет описывать поведение расходов организации с достаточной степенью точности.  Объем продаж или период времени, при котором поведение затрат стабильно (когда поведение затрат подчиняется определенной зависимости), называют уместным (приемлемым) или релевантным уровнем. Данный уровень деловой активности называют также масштабной базой. Это понятие означает, что существует уровень деловой активности, внутри которого приближенная зависимость имеет выраженный характер, т. е. можно говорить об определенной закономерности. Например, прямые затраты материалов пропорциональны количеству выпускаемой продукции на определенном отрезке времени. Но в зависимости от внешних условий цены на материалы могут резко измениться, следовательно, в какой-то момент зависимость потеряет пропорциональный характер. В таком случае надо выбрать промежутки времени, в которых зависимость остается прямо пропорциональной. Это и будут релевантные, т. е. уместные уровни. Литература:

|

|

|

|

|

| Тэги: |

- Современные системы управления затратами предприятия

- Расчет эффекта производственного рычага на примере

- Анализ себестоимости методами операционного анализа

- Анализ производительности труда

- Учет ассортиментных сдвигов в структуре выпускаемой продукции в анализе безубыточности