| Главная » Статьи » Финансовый анализ » Методология финансового анализа |

Методика анализа финансовых активов по данным консолидированной отчетности

|

Как правило, в активах крупнейших корпораций значительный удельный вес занимают финансовые активы, оказывающие всевозрастающее влияние на их финансовое состояние, финансовые результаты и создаваемую ими фундаментальную стоимость. Финансовые активы относятся к классу финансовых инструментов, которые представляют собой договоры, в результате которых у одной стороны возникает финансовый актив, а у другой – финансовое обязательство или долевой инструмент. К финансовым активам можно отнести:

Роль финансовых активов в создании фундаментальной стоимости существенна, финансовые активы:

Сложность в анализе финансовых активов по данным консолидированной отчетности связана с тем, что:

Методика анализа финансовых активовМногие аспекты анализа финансовых активов остаются недостаточно проработанными, так как отсутствует комплексная методика их анализа на основе консолидированной отчетности. Разработанная и представленная авторская методика предназначена для анализа финансовых активов корпорации в целом и основных их элементов в частности с точки зрения их влияния на финансовое положение компании, финансовые результаты ее деятельности и на фундаментальную стоимость и включает следующие этапы:

В литературе представлено немало методик анализа финансовых активов. В частности, в трудах Д.А. Ендовицкого изложены теория и методика анализа финансовых вложений, дебиторской задолженности, денежных средств и их эквивалентов [3]. Необходимо также отметить работы В.Б. Малицкой, в которых представлены аналитические показатели для оценки финансовых активов [5]. Вопросы классификации финансовых активов освещены, например, в статье Ю.А. Астаховой. Здесь содержится подробная классификация финансовых инструментов в соответствии с принципами МСФО, однако аналитических алгоритмов автор не рассматривает [1]. Одной из наиболее известных книг в области анализа отчетности западных компаний, в том числе отражаемых в ней финансовых инструментов, является книга Л.А. Бернстайна [2], в которой представлены алгоритмы анализа элементов финансовых активов. Отметим, имеющиеся в научной литературе алгоритмы зачастую разрозненны, не объединены в единую комплексную методику и не включают оценки влияния финансовых активов на создаваемую компанией стоимость. 1 этап. Классификация финансовых активовПоскольку финансовые активы характеризуются значительным разнообразием, существенное значение для анализа имеет их классификация, поэтому в первую очередь необходимо проанализировать структуру финансовых активов по различным классификационным принципам, которые можно оценить по данным консолидированной отчетности (табл. 1). Таблица 1. Классификация финансовых активов (МСФО (IFRS) 9)

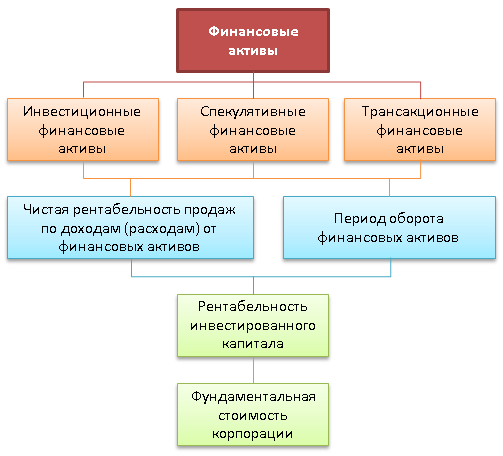

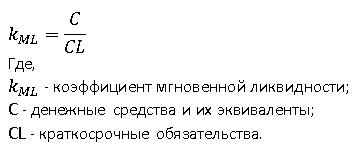

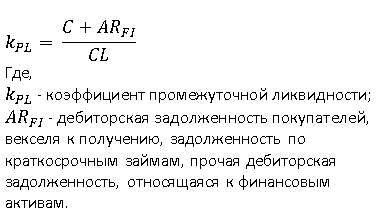

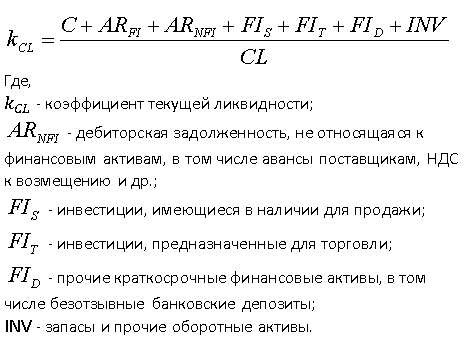

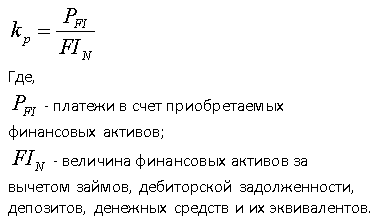

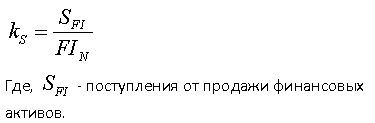

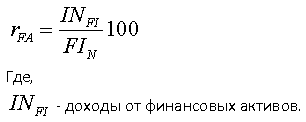

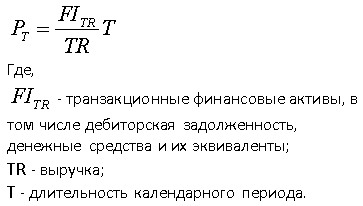

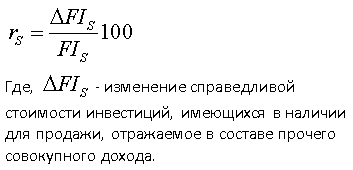

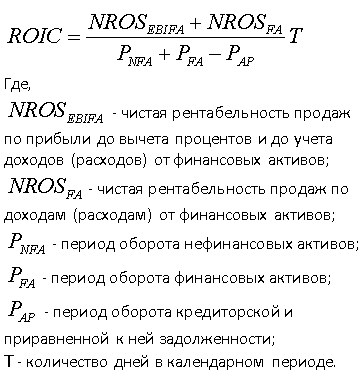

2 этап. Оценка влияния финансовых активов на финансовое состояние корпорацииОценка влияния финансовых активов на финансовое состояние корпорации осуществляется через расчет доли этих активов в совокупных активах и инвестициях, а также доли доходов (расходов), полученных от финансовых активов, в совокупном доходе корпорации. В процессе оценки влияния этих активов на финсостояние корпорации необходимо учитывать, что именно они обеспечивают мгновенную, промежуточную и отчасти текущую ликвидность, поэтому с точки зрения оценки их достаточности для обеспечения ликвидности необходимо рассчитать указанные коэффициенты. Расчет этих коэффициентов несколько отличается от традиционного расчета показателей [4]. Коэффициент мгновенной ликвидности определяется как отношение денежных средств и их эквивалентов к величине краткосрочных обязательств. В числитель показателя не следует включать такие финансовые активы, как инвестиции, предназначенные для торговли, поскольку они не могут быть мгновенно трансформированы в денежные средства: Коэффициент промежуточной ликвидности рассчитывается как отношение денежных средств, их эквивалентов, а также дебиторской задолженности к величине краткосрочных обязательств. При этом в числитель показателя, в отличие от общепринятого алгоритма, не следует включать той части дебиторской задолженности, которая не относится к финансовым активам, а именно авансы поставщикам, НДС к возмещению, задолженность по прочим налогам, предоплату по налогу на прибыль и другие, поскольку они не характеризуются достаточной степенью ликвидности, которая должна быть у активов, используемых при расчете показателя: Таким образом, при расчете коэффициента мгновенной и промежуточной ликвидности должны использоваться исключительно финансовые активы в качестве числителя формулы. Коэффициент текущей ликвидности рассчитывается как отношение оборотных активов к краткосрочным обязательствам. Оборотные активы включают как финансовые, так и нефинансовые активы, в частности запасы, поэтому в процессе анализа финансовых активов важно определить, как они влияют на значение показателя текущей ликвидности, который рассчитывается по формуле: 3 этап. Анализ движения финансовых активов и оценка интенсивности операций с финансовыми активамиВысокие показатели интенсивности операций в целом не типичны для производственных компаний. Интенсивность операций характерна для инвестиций, предназначенных для торговли, которые позволяют получать краткосрочную прибыль. Для ее оценки определяются коэффициенты приобретения и продажи. Коэффициент приобретения финансовых активов (kp) рассчитывается по формуле: Коэффициент продажи финансовых активов (ks) рассчитывается по формуле: 4 этап. Оценка эффективности финансовых активовСущественный аспект анализа финансовых активов – оценка их эффективности. Для чего необходимо рассчитать показатели рентабельности инвестиционных и спекулятивных финансовых активов и показатели оборачиваемости трансакционных финансовых активов. Для расчета рентабельности необходимо соотнести доходы, полученные от финансовых активов, с их стоимостью: Расчет периода оборота транзакционных финансовых активов производится по формуле: Далее для анализа инвестиционных и спекулятивных финансовых активов производится оценка изменения их справедливой стоимости. Эти изменения могут отражаться в составе прибылей и убытков или в составе прочего совокупного дохода (по инвестициям, имеющимся в наличии для продажи). Если эти изменения учитываются в составе прибылей и убытков, то они влияют на показатели рентабельности. Если они учитываются в составе прочего совокупного дохода, то изменения справедливой стоимости финансовых активов необходимо проанализировать отдельно. Для этого рассчитывается темп прироста справедливой стоимости как отношение изменения справедливой стоимости к справедливой стоимости инвестиций, имеющихся в наличии для продажи: При оценке доходности финансовых активов рентабельность и темп прироста справедливой стоимости сравниваются с рыночными процентными ставками, темпом инфляции, индексом фондового рынка и рентабельностью основной деятельности корпорации. При этом необходимо учитывать, что рентабельность вложений в финансовые активы имеет зачастую низкие, и даже отрицательные значения. 5 этап. Оценка влияния финансовых активов на рентабельность инвестированного капиталаЭто влияние реализуется через показатели рентабельности и оборачиваемости финансовых активов. Схема взаимосвязи между показателями эффективности финансовых активов и создаваемой стоимостью представлена на нижеприведенном рисунке. Влияние финансовых активов на фундаментальную стоимость  Формула рентабельности инвестированного капитала, позволяющая анализировать влияние финансовых активов, имеет вид: Для анализа влияния финансовых активов на первичный фактор стоимости числитель формулы представлен как сумма двух составляющих:

В знаменателе формулы также выделен период оборота финансовых активов. Положительное влияние финансовых активов на создаваемую стоимость обусловлено высокой рентабельностью инвестиционных и спекулятивных финансовых активов и высокой оборачиваемостью трансакционных финансовых активов. Для апробации предложенной методики выполним анализ финансовых активов на основе консолидированной отчетности крупной российской компании. Список литературы:

Когденко В.Г., д.э.н., заведующая кафедрой финансового менеджмента Крашенинникова М.С., доцент кафедры бухгалтерского учета и аудита (Национальный исследовательский ядерный университет «МИФИ») Статья публикуется по материалам журнала «Экономический анализ: теория и практика». 2014. №24 |

|||||||||||||

|

|

|||||||||||||

| Тэги: | |||||||||||||

- Методика анализа консолидированной финансовой отчетности (окончание статьи)

- Что такое финансовый анализ

- Методики рейтингового анализа

- Нормативная и законодательная база для проведения анализа финансового состояния организации

- Типичные ошибки при проведении анализа финансового состояния предприятия