| Главная » Статьи » Финансовый анализ » Регламентируемые методики анализа |

Анализ финансового состояния предприятия по методике ФСФО. Часть 2

|

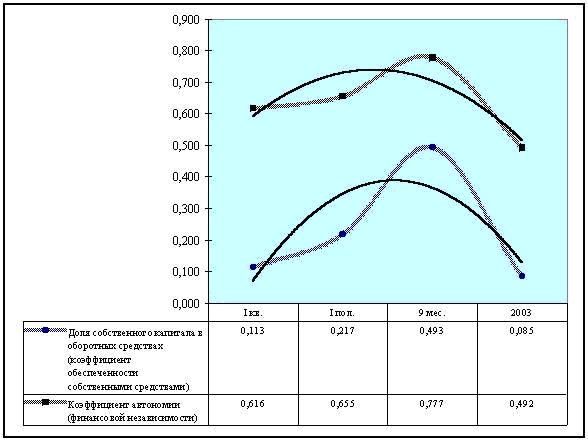

Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам, другим организациям, фискальной системе, внутреннему долгу. Перекос структуры долгов в сторону товарных кредитов от других организаций, скрытого кредитования за счет неплатежей фискальной системе государства и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность предприятия (см. рисунок 5). Рисунок №5. Динамика собственного капитала в обороте Наличие собственного капитала в обороте (собственных оборотных средств) является одним из важных показателей финансовой устойчивости предприятия. Отсутствие собственного капитала в обороте предприятия свидетельствует о том, что все оборотные средства организации сформированы за счет заемных средств (источников). Коэффициент обеспеченности собственными средствами характеризует соотношение собственных и заемных оборотных средств и определяет степень обеспеченности хозяйственной деятельности предприятия собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Рисунок №6. Динамика показателей финансовой устойчивости предприятия Коэффициент автономии, или финансовой независимости, определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Оставшаяся доля активов покрывается за счет заемных средств. Показатель характеризует соотношение собственного и заемного капиталов предприятия. Рассмотрим показатели третьего блока – эффективности использования оборотного капитала, доходности и финансового результата. Таблица №3. Показатели эффективности использования оборотного капитала (деловой активности), доходности и финансового результата (рентабельности) предприятия

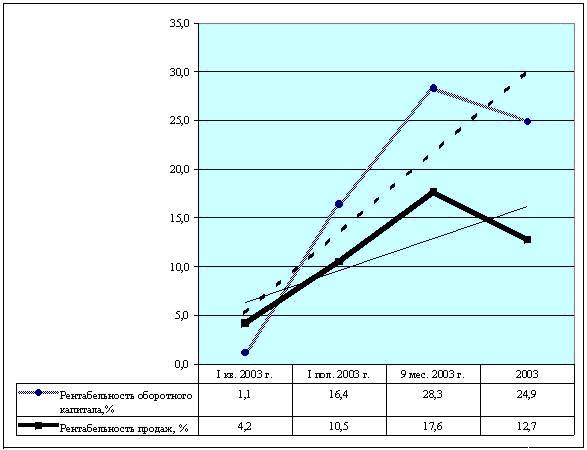

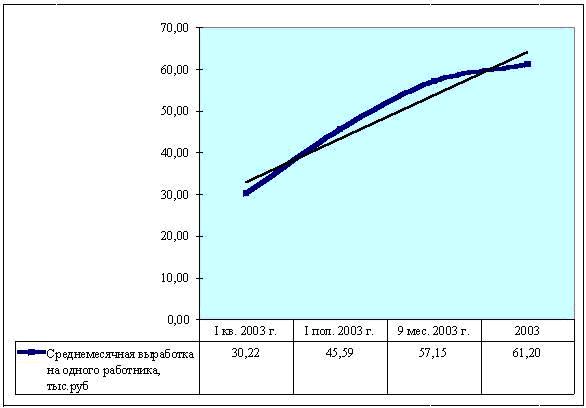

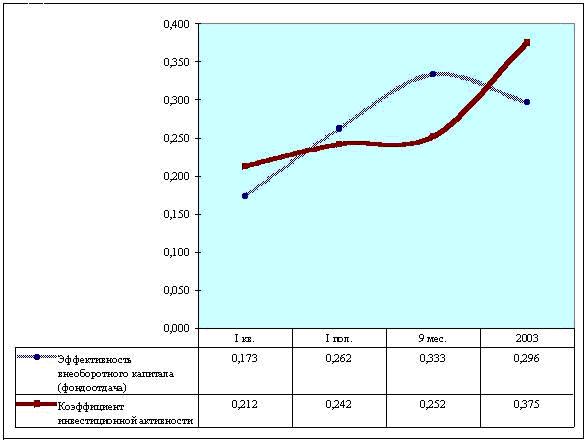

Коэффициент обеспеченности оборотными средствами оценивает скорость обращения средств, вложенных в оборотные активы. Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов предприятия, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах. Коэффициент обеспеченности оборотными средствами оценивает скорость обращения средств, вложенных в оборотные активы. Коэффициент оборотных средств в расчетах определяет скорость обращения оборотных активов предприятия, не участвующих в непосредственном производстве. Показатель характеризует в первую очередь средние сроки расчетов с организацией за отгруженную, но еще не оплаченную продукцию, то есть определяет средние сроки, на которые выведены из процесса производства оборотные средства, находящиеся в расчетах. Кроме того, коэффициент оборотных средств в расчетах показывает, насколько ликвидной является продукция, выпускаемая организацией и насколько эффективно организованы взаимоотношения предприятия с потребителями продукции. Он отражает эффективность политики предприятия с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате не поступления платежей, то есть степень коммерческого риска. Возрастание данного показателя требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности предприятия. Рисунок №7. Показатели рентабельности предприятия Показатель рентабельности оборотного капитала отражает эффективность использования оборотного капитала организации. Он определяет, сколько рублей дохода приходится на один рубль, вложенный в оборотные активы. Показатель рентабельности продаж отражает соотношение прибыли от реализации продукции и дохода, полученного организацией в отчетном периоде. Он определяет, сколько рублей дохода получено организацией в результате реализации продукции на один рубль выручки. Рисунок №8. Динамика среднемесячной выработки на одного работника Данный показатель определяет эффективность использования трудовых ресурсов предприятия и уровень производительности труда. Выработка дополнительно характеризует финансовые ресурсы предприятия для ведения хозяйственной деятельности и исполнения обязательств, приведенные к одному работающему. Перейдем к показателям четвертого блока – показателям эффективности использования внеоборотного капитала и инвестиционной активности организации. Таблица №4. Показатели эффективности использования внеоборотного капитала и инвестиционной активности предприятия

Рисунок №9. Динамика показателей эффективного использования внеоборотного капитала и инвестиционной активности  Показатель эффективности внеоборотного капитала (фондоотдача) характеризует эффективность использования основных средств предприятия. Коэффициент инвестиционной активности характеризует инвестиционную активность и определяет объем средств, направленных предприятием на модификацию и усовершенствование собственности. Коэффициенты исполнения текущих обязательств перед федеральным бюджетом (К22), бюджетом субъекта Российской Федерации (К23), местным бюджетом (К24), а также перед государственными внебюджетными фондами (К25) и Пенсионным фондом Российской Федерации (К26) вычисляются как отношение величины уплаченных налогов (взносов) к величине начисленных налогов (взносов) за тот же отчетный период: Ki = налоги (взносы) уплаченные/налоги (взносы) начисленные, где i = 22, 23, 24, 25, 26. Эти соотношения характеризуют состояние расчетов организации с бюджетами соответствующих уровней и государственными внебюджетными фондами и отражают ее платежную дисциплину. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тэги: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Оценка финансового состояния стратегических предприятий

- Расчет финансовых показателей при составлении ежеквартального отчета эмитента

- Методика минтранса оценки финансово-экономического состояния

- Методика анализа финансового состояния сельскохозяйственных товаропроизводителей

- Методика определения признаков банкротства при предоставлении налоговых отсрочек