| Главная » Статьи » Финансовый анализ » Оценка и анализ имущественного положения |

Анализ собственного капитала

|

Создание, приобретение и функционирование бизнеса тесно связано с оценкой затрат на его создание, определением цены приобретения бизнеса, с исчислением изменения его стоимости для инвестора-предпринимателя в рамках популярной ныне в менеджменте теории управления стоимостью, а также с расчетом стоимости имущества, остающегося собственникам в случае ликвидации бизнеса. Категорией, отражающей интерес собственника (инвестора) в организации, является собственный капитал. Собственный капитал – это совокупность всех средств организации, находящихся в ее собственности. Собственный капитал организации используется для формирования доли активов. Им организация может оперировать при совершении сделок без каких-либо условий, иными словами это раздел бухгалтерского баланса, отражающий остаточное требование учредителей (участников) к созданному ими юридическому лицу. Наиболее упрощенным понятие собственного капитала является подход, при котором под собственным капиталом понимают итоговую величину, отражаемую в четвертом разделе баланса «Капитал и резервы». Использование подобного формального подхода приводит на практике к искажению величины собственного капитала и, значит, структуры капитала в целом. Собственный капитал организации согласно РСБУ состоит из:

Первоначальный (уставный) капитал формируется в начале создания предприятия. В дальнейшем, в процессе осуществления деятельности организации могут создавать добавочный капитал (в результате переоценки основных средств, эмиссии акций), резервный капитал и прочие фонды потребления и развития (за счет отчислений от прибыли). И, конечно же, в результате своей деятельности организация имеет определенный финансовый результат: положительный (прибыль) или отрицательный (убыток). Все перечисленные элементы образуют в совокупности собственный капитал организации. Для определения стоимости собственного капитала необходима информация, исчерпывающим образом описывающая и раскрывающая поэлементно составляющие – имущественного комплекса организации, на основе которого ведется предпринимательская деятельность. Основной формой финансовой отчетности, в которой раскрываются данные о составе собственного капитала организации, является бухгалтерский баланс предприятия. Информационная ценность бухгалтерского баланса подтверждается и тем, что он в большинстве случаев является базой для определения стоимости собственного капитала – величины капитала собственников в коммерческой организации. В бухгалтерском балансе собственный капитал организации по величине и составу отражается в разделе III «Капитал и резервы». Рассмотрим, какую полезную информацию пользователям отчетности может дать величина собственного капитала, фиксируемая в бухгалтерском балансе:

Анализ собственного капитала проводится с использованием показателей, объединенных в следующие группы: 1. Показатели финансовой устойчивости 1.1 Коэффициент автономии (финансовой независимости, концентрации собственного капитала), показывающий долю собственного капитала в источниках организации. 1.2 Коэффициент маневренности собственного капитала, показывающий, какая часть собственного капитала вложена в оборотные активы организации. 1.3. Коэффициент финансирования. Показывает обеспеченность заемных средств собственными источниками. 1.4 Коэффициент финансового левериджа. Показывает, сколько приходится на рубль собственных средств заемных источников. 2. Показатели движения и структуры собственного капитала 2.1 Доля уставного капитала в собственных источниках:

2.2 Доля нераспределенной прибыли в собственных источниках:

2.3 Темп устойчивого роста:

3. Показатели эффективности использования собственного капитала 3.1 Коэффициент оборачиваемости собственного капитала 3.2 Длительность оборота собственного капитала, в днях 3.3 Рентабельность собственного капитала. Показывает отдачу в виде чистой прибыли с каждого рубля собственного капитала Анализ собственного капитала имеет следующие основные цели:

Анализ состава статей собственного капитала позволяет выявить его основные функции:

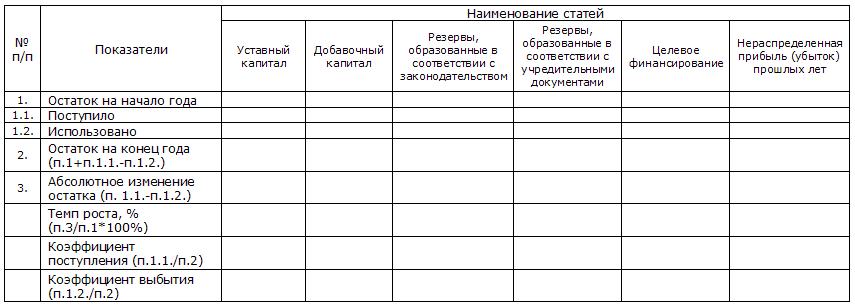

Для анализа состава и движения собственного капитала используются коэффициенты поступления и выбытия, рассчитываемые по формулам:

Для расчета коэффициентов составим аналитическую таблицу: Анализ состава и движения собственного капитала Динамика и соотношение коэффициентов указывают на структурные изменения собственного капитала. Превышение значений коэффициентов поступления над коэффициентами выбытия характеризуют процесс наращивания собственного капитала, и наоборот. |

|

|

|

|

| Тэги: |

- Оценка нематериальных активов

- Анализ заемного капитала предприятия

- Анализ структуры и динамики основных средств

- Управление рабочим капиталом

- Методика и алгоритм анализа имущественного положения предприятия