| Главная » Статьи » Операционный анализ » Порог рентабельности |

Учет ассортиментных сдвигов в структуре выпускаемой продукции в анализе безубыточности

|

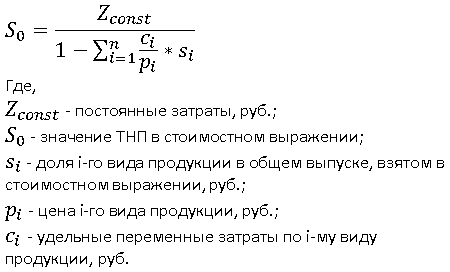

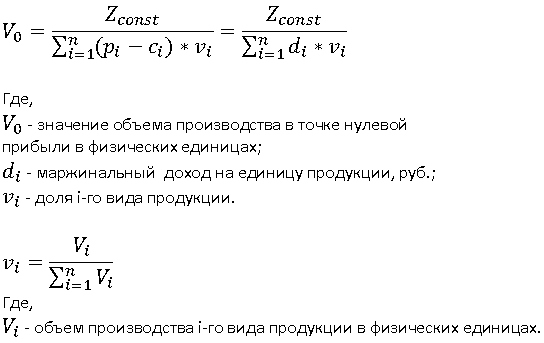

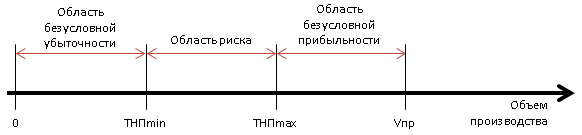

Анализ безубыточности является одним из эффективных инструментов подготовки управленческих решений [1, 2]. Но область практического применения такого анализа существенно ограничена из-за наличия ряда допущений в методике анализа безубыточности. Одним из основных является допущение об однопродуктовости, или постоянстве структуры выпускаемой продукции. На практике производство с постоянным ассортиментом продукции встречается столь же редко, как и однопродуктовое производство. Большинство промпредприятий выпускает широкий ассортимент товаров с подвижной структурой, что необходимо учитывать в анализе безубыточности для принятия управленческих решений на срок более одного планового периода. Таким образом, возникает потребность дальнейшего развития методики анализа безубыточности в направлении учета ассортиментных сдвигов в структуре выпускаемой продукции. Для расчета точки нулевой прибыли (ТНП) или точки безубыточности с учетом структуры выпускаемой продукции В.Б. Ивашкевичем [3] была предложена формула:  Особенностью вышеприведенной формулы является то, что ТНП рассчитывается в стоимостном выражении. Для расчета точки нулевой прибыли в физических единицах предлагается использовать следующую формулу:  Как видно из формулы определения объема производства в точке нулевой прибыли, изменение ассортиментной структуры приводит к тому, что величина ТНП изменяется. Однако, изменяясь, ТНП остается в пределах некоторой области, которую естественно назвать областью риска, и весь интервал изменения объема производства (V) разбивается на три области (рис. 1):

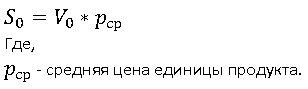

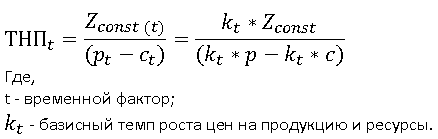

Обе вышеприведенные формулы и в условиях полной информации математически эквивалентны: они учитывают ассортимент продукции при расчете точки нулевой прибыли. Обе формулы позволяют получить один и тот же результат с точностью до единицы измерения продукции, а именно:  Формула расчета ТНП в физических единицах с использованием других условных обозначений встречается в работах ряда авторов учебников по управленческому учету [2, 3]. Показатель ТНП, рассчитанный по первой формуле, является универсальным и применим для любого производства. Однако в тех случаях, когда объем производства может быть измерен в физических единицах, формула расчета ТНП в физических единицах является предпочтительнее для выполнения анализа безубыточности, так как показатель ТНП, рассчитанный по этой формуле, практически не зависит от ценового фактора. Несмотря на то что, цены присутствуют и в числителе, и в знаменателе формулы, при одинаковых темпах изменения цен на продукцию и ресурсы их влияние на величину точки нулевой прибыли взаимно погашается:  Рисунок 1. Графическая интерпретация области риска  Для принятия управленческих решений определяющее значение будут иметь границы области риска, а именно минимальное (ТНПmin ) и максимальное (ТНПmax ) значения ТНП, а также характер (закон) распределения плотности вероятности значения ТНП в этой области. Можно предложить следующую методику определения ТНП или точки безубыточности для многопродуктового производства, включающую три этапа.

Данилов Г.В., К. э. н., доцент Магнитогорский государственный технический университет им. Г.И.Носова Рыжова И.Г., Старший преподаватель Магнитогорский государственный технический университет им. Г.И.Носова Войнова Е.С., Аспирант Кафедра финансов и бухгалтерского учета Магнитогорский государственный технический университет им. Г.И.Носова Источник: Экономический анализ: теория и практика, 2009 №26 |

|

|

|

|

| Тэги: |

- Классификация расходов в себестоимости продукции

- Расчет эффекта производственного рычага на примере

- Современные системы управления затратами предприятия

- Маржинальный анализ в управлении

- Анализ маржинальной прибыли