| Главная » Статьи » Инвестиционный анализ » Теория |

Применение модели Ольсона для оценки рыночной стоимости компании

|

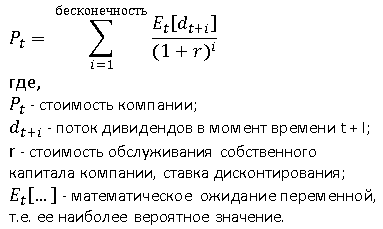

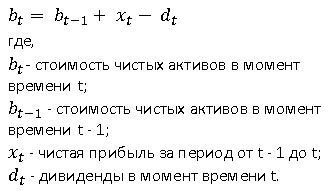

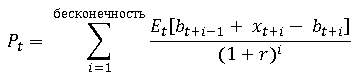

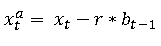

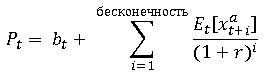

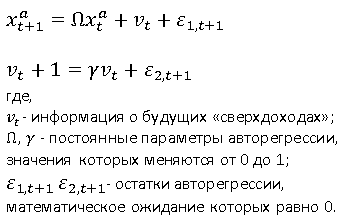

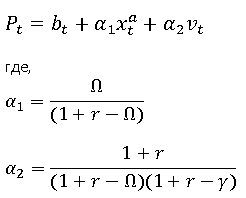

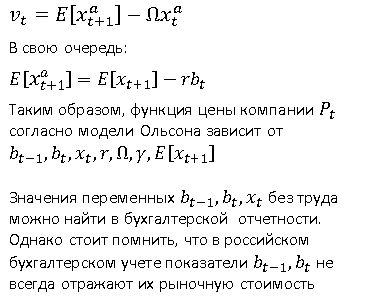

Помимо традиционных подходов и методов оценки рыночной стоимости компании существуют так называемые синтетические методы оценки, лежащие на стыке нескольких подходов к оценке (модель Ольсона, Блэка-Шоулза). В 1961 году Э.О. Эдвардс и Ф.В. Белл опубликовали книгу «The Theory and Measurement of Business Income». Эта книга хорошо известна специалистам в области оценки, поскольку изложенный в ней подход в 1995 году был использован Дж. А. Ольсоном при создании метода определения стоимости компании путем оценки современной стоимости будущих дивидендов. В настоящее время его принято называть моделью Эдвардса-Белла-Ольсона (модель EBO (Edwards-Bell-Ohlson)) [1]. Модель Ольсона разработана на основании теории добавленной стоимости (economic value added – EVA). Основным понятием, положенным в основу модели, является «экономическая прибыль», или «остаточный доход» (residual income). Отличие EVA от рассматриваемой модели экспресс-оценки рыночной стоимости компании состоит в том, что EVA охватывает весь вложенный в компанию капитал (акционерный и заемный), а модель EBO – только собственный (акционерный), хотя модель Эдвардса-Белла-Ольсона может быть построена и для всего инвестированного капитала компании. Модель Ольсона базируется на трех основных предположениях. 1. Цена компании равна текущей стоимости ожидаемых дивидендов:  Приведенное выше равенство представляет собой стандартную модель дисконтирования дивидендов Гордона-Шапиро (DDM), частным случаем которой и является модель EBO. Отметим момент, который следует учитывать при применении модели Ольсона для оценки рыночной стоимости компаний. Ставка дисконтирования, используемая в рамках модели, имеет специальный характер и не может быть рассчитана с использованием стандартных методов. В виду математического смысла, заложенного в расчет при использовании модели Ольсона, ставка дисконтирования основывается на безрисковой ставке доходности (как правило, используется эффективная доходность к погашению по государственным долговым ценным бумагам) и среднеотраслевом показателе доходности (используется среднеотраслевой показатель, рассчитываемый профессиональными участниками рынка за ретроспективный период). Иной расчет ставки дисконтирования требует внесения соответствующих корректировок в используемые в модели коэффициенты. В настоящее время объективные исследования на данную тему отсутствуют, что не дает возможности оценить степень влияния различных методов расчета ставок дисконтирования на точность итогового результата. 2. Соотношение чистого прироста (clean surplus relation, CSR):  3. Выразив dt из предыдущего равенства и подставив это в DDM, получим следующее выражение:  Несложные математические преобразования позволяют привести данное выражение к виду:  Очевидно, что ожидаемое значение последнего элемента в формуле равно нулю. Определим «остаточную прибыль» (residual income), или «сверхдоходы» (abnormal earnings – термин, иногда встречающийся в экономической литературе и обозначающий то же, что и residual income), как:  Модель позволяет выражать стоимость акционерного капитала через данные бухгалтерской отчетности с учетом вносимых в нее корректировок, связанных с неадекватным отражением стоимости имущества. Согласно модели Ольсона стоимость компании выражается через текущую стоимость ее чистых активов и дисконтированный поток «сверхдоходов» или избыточной прибыли (отклонений прибыли от «нормальной», т.е. средней по отрасли величины). Следовательно, цена компании может быть определена как сумма чистых активов и текущей стоимости будущих сверхдоходов:  Здесь же основная задача – спрогнозировать сумму ожидаемой сверхприбыли. В таком варианте рассматриваемая модель сохраняет те же проблемы, что и все методы, основанные на прогнозировании денежных потоков. Прорывом в области практического использования являются последующие работы Ольсона, в которых он предложил принцип линейной информационной динамики. Это позволило существенно упростить расчетные формулы, отказаться от субъективных прогнозов потока сверхприбылей и сократить объем исходной информации. Модель линейной информационной динамики представляется системой уравнений авторегрессии:  Российскими авторами значения Ω и γ определены по данным рынка РТС (Российской торговой системы) и составляют: Ω = 0,77, γ = 0,34. Экономический смысл этой модели следующий. Уравнения отражают тот факт, что на свободном рынке «сверхприбыли», генерируемые компанией, не могут оставаться сколь угодно долго. Со временем сверхприбыли должны уменьшиться, и компания по уровню доходности выравнивается с другими компаниями этого класса. Динамика выравнивания сохраняется одинаковой в отношении множества различных компаний, что делает возможным определение коэффициентов рассматриваемой системы на основе статистических данных. Значения 0,61 и 0,45, а также 0,46 и 0,34 рассчитаны западными экономистами для компаний, выплачивающих и не выплачивающих дивиденды соответственно. Более быстрое падение сверхприбыли до нуля (приближение прибыли к среднеотраслевой) для западных компаний можно объяснить более высоким уровнем конкуренции.[2] После включения уравнений линейной информационной динамики формула расчета принимает следующий вид:  Ольсон определяет vt термином «другая информация», которая равна разнице между ожидаемыми «сверхдоходами» за период времени t+1, основанными на имеющейся бухгалтерской информации, и ожидаемыми «сверхдоходами» за текущий период:  Таким образом, с помощью модели Ольсона можно получить стоимость компании как сумму скорректированной на основе рыночных данных балансовой величины активов и продисконтированной величины анормального дохода компании. Сложность использования модели Ольсона связана с ограниченной возможностью по отражению реальной рыночной стоимости активов и обязательств компаний в рамках российского бухучета. В данной связи особое внимание требуется уделять качеству исходной информации. Наличие объектов основных средств, не переоцениваемых на протяжении длительного периода времени, может свидетельствовать о существенной недооценке рыночной стоимости компании и привести к занижению ее стоимости. Литература:

|

|

|

|

|

| Тэги: |

- Модели ценообразования опционов

- Анализ инвестиционной привлекательности розничной торговли

- Применение методов Парето и Борда при выборе инвестиционных проектов

- Сравнительный анализ методик расчета налоговой нагрузки организации

- Принципы оценки инвестиций