| Главная » Статьи » Финансовый анализ » Оценка вероятности банкротства |

Модель диагностики риска банкротства А.В. Постюшкова

|

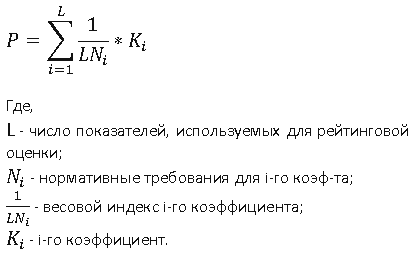

Среди российских моделей диагностики риска банкротства предприятия можно выделить четырехфакторную модель А.В. Постюшкова. (Постюшков А.В. Прогнозирование банкротства. / А.В. Постюшков // Арбитражный управляющий. - 2007 - № 6 с. 11-16). В модели Постюшкова оценка финансового состояния предприятия основана на анализе 4-х коэффициентов: обеспеченности собственными оборотными средствами, оборачиваемости активов, текущей ликвидности и рентабельности собственного капитала. Весовые коэффициенты автором определены по формуле:  С учетом последнего, четырехфакторная модель А.В. Постюшкова определяется следующим уравнением:

В соответствии с данной моделью финансовое состояние анализируемой компании характеризуется как неудовлетворительное при Р < 1, т.е. высокая вероятность банкротства предприятия, причем по мере уменьшения значения рейтинга риск банкротства возрастает. При Р > 1 финансовое состояние предприятия устойчиво – риск банкротства минимален.

|

|||||||||||||||||||||

|

|

|||||||||||||||||||||

| Тэги: | |||||||||||||||||||||

- Прогнозирование вероятности банкротства на основе модели Таффлера и Тишоу

- Прогнозная модель платежеспособности Спрингейта

- Модель Аргенти (А-модель)

- Модель диагностики риска банкротства А.В. Постюшкова

- Модель Ж. Конана и М. Голдера оценки платежеспособности