| Главная » Статьи » Финансовый анализ » Факторный анализ |

Факторный анализ материалоемкости продукции

|

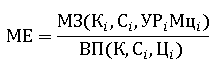

Анализ эффективности применения материальных ресурсов используется показатель емкости – материалоемкость, поскольку материальные ресурсы являются прямыми затратами на производство продукции и для оценки эффективности деятельности важна доля материальных затрат в каждом рубле выпущенной продукции. В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции. Показатель материалоемкости зависит от суммы материальных затрат на ее производство и объема валовой (товарной) продукции. Производство продукции в стоимостном выражении (ВП) может измениться за счет:

Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (Мц). Таким образом, материалоемкость продукции зависит от:

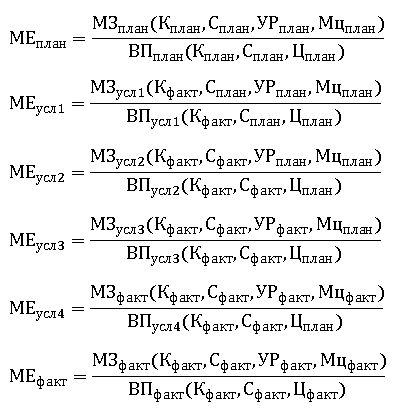

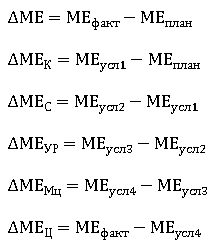

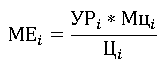

Факторная модель анализа материалоемкости продукции будет иметь вид: Далее анализ модели приведем в общем виде методом цепных подстановок: Изменение материалоемкости продукции за счет различных факторов определим по формулам: На следующем этапе анализируют материалоемкость отдельных видов продукции и причин изменения ее уровня. На которую оказывают влияние: норма расхода материалов, стоимость расхода материалов и отпускные цены на продукцию. Проиллюстрируем применение факторной модели для анализа материалоемкости продукции на примере. Литература:

|

|

|

|

|

| Тэги: |

- Факторный анализ показателей рентабельности по методике Ковалева В.В.

- Факторный анализ финансовой устойчивости

- Стохастический факторный анализ

- Пример факторного анализа прибыли по методике Шеремет А.Д.

- Расчет показателей модели Дюпон