| Главная » Статьи » Финансовый анализ » Анализ в торговой организации |

Анализ ассортимента и структуры продукции

|

При анализе результатов хозяйственной деятельности предприятие должно учитывать ассортиментную политику и структуру выпускаемой продукции. При формировании ассортимента продукции компании учитывают, с одной стороны, спрос на данные виды продукции, а с другой – наиболее эффективное использование трудовых, сырьевых, технических, технологических, финансовых и других ресурсов, имеющихся в его распоряжении. Систему формирования ассортимента продукции составляют:

Для оценки выполнения плана производства продукции по ассортименту применяется коэффициент (методика Савицкой Г.В.), расчет которого производится путем деления общего фактического объема производства товаров, зачтенного в выполнение плана производства по ассортименту, на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

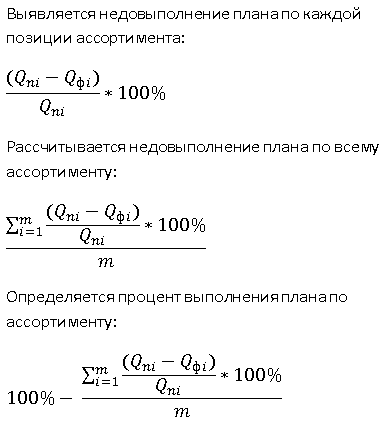

Основными причинами влияющими на невыполнение плана по ассортименту продукции являются: 1. Внутренние причины связанные с: недостатками в организации производства; плохим техсостоянием оборудования; высокой степенью износа основных фондов (как физическим, так и моральным); низкой культурой производства; недостатками в системе управления и материального стимулирования персонала; аварии; простои; дефицит оборотных средств. 2. Внешние причины, к которым можно отнести: конъюнктура рынка; изменение спроса на отдельные виды продукции; состояние логистики; состояние материально-технического обеспечения; несвоевременный ввод в действие производственных мощностей по независящим от компании причинам Компаниям с широким ассортиментом выпускаемых продуктов рекомендуется следующая методика определения выполнения плана по ассортименту (методика Шеремент А.Д.):

Увеличение выпуска (объема продаж) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных продуктов в общем их выпуске. Выполнить план по структуре производства – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Изменение структуры выпускаемой продукции оказывает большое влияние на все экономические показатели компании, такие как: материалоемкость, объем выпуска в стоимостном выражении, себестоимость, прибыль и рентабельность. Если увеличивается удельный вес более дорогого продукта, то объем его выпуска в стоимостном выражении возрастает, и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственно при уменьшении доли низко рентабельной продукции. Расчет влияния структуры выпускаемой продукции можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех доугих факторов, кроме структуры выпуска: ВПпл = Vпл * УДпл * Цпл Также расчет можно произвести способом абсолютных разниц: ВП = V * УД * Ц Рассмотрим небольшой пример анализа ассортимента и структуры продукции. Для проведения анализа ассортимента выпускаемой продукции условной компании построим таблицу, позволяющую оценить выполнение плана по ассотрименту. Таблица 1. Выполнение плана по ассортименту продукции

Из данных вышеприведенной таблицы следует, что план по ассортименту продукции выполнен на 81,0% (77 725 / 96001 * 100%). Изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту в рассматриваемом примере не выполнен. Увеличение объема производства (реализации) по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных видов продукции в общем их выпуске. Выполнить план по структуре производства – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Расчет влияния структуры продукции произведем методом цепной подстановки (таблица 2). Таблица 2. Анализ структуры выпускаемой продукции способом цепной подстановки

Приведенные данные показывают что, изменение структуры продукции принесло компании дополнительную товарную выручку, в рассматриваемом периоде, в сумме 961 рубль. Анализ ассортимента и структуры продукции выпускаемой продукции (.xls файл) Подробный пример анализа ассортимента и структуры выпускаемой продукции. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Тэги: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Анализ ассортимента и структуры продукции

- Финансовое равновесие торговой компании

- Определение целевого объема продаж

- Анализ товарных запасов и оборачиваемости товаров

- Анализ объема продаж розничных магазинов

|

2

Максим

• 17:43, 15.09.2013

1

Татьяна

• 08:23, 16.02.2013

| |