Современные проблемы оценки инвестиционных проектов

Управленческое решение инвестиционного характера должно быть рациональным и оптимальным. Поэтому фундаментом инвестиционных решений должны служить формализованные методы и критерии.

Прежде чем использовать конкретные методы и показатели оценки, на наш взгляд, необходимо:

Во-первых, определить, с чьей позиции будет проходить оценка, например, с позиции управленческого персонала (собственников) или сторонних инвесторов. Это объясняется тем, что цели одних и других не всегда конгруэнтны.

Во-вторых, классифицировать в соответствии с позицией по определенным признакам адекватные ей инвестиционные проекты.

С позиции управленческого персонала по признаку взаимозависимости выделяют следующие инвестиционные проекты: независимые, альтернативные, комплементарные, замещающие.

Наибольший интерес с утилитарной точки зрения представляют собой альтернативные инвестиционные проекты. Это обусловлено ограниченным (неизвестным) доступом к ограниченному (неизвестному) объему финансовых ресурсов. Следовательно, необходимо максимально эффективно их использовать.

Решить проблему выбора среди нескольких на первый взгляд привлекательных альтернативных инвестиционных проектов, генерирующих различные по объемам доходы в течение определенного времени, призваны показатели, в основе которых лежит принцип дисконтирования. В качестве основных показателей для расчетов эффективности инвестиционного проекта выступают:

-

чистая приведенная стоимость (Net Present Value, NPV) – показывает, насколько увеличивается стоимость компании в результате реализации проекта;

-

индекс прибыльности (рентабельность, PI) – доход на единицу вложенных средств;

-

внутренняя ставка доходности (Internal Rate of Return, IRR, %) – это дисконтная ставка, при которой текущая стоимость чистых денежных потоков равна текущей стоимости инвестиций по проекту, т.е. NPV равно нулю;

-

модифицированная внутренняя ставка доходности (MIRR, %) – это ставка дисконтирования, которая приравнивает будущую стоимость денежных поступлений за период проекта;

-

период окупаемости первоначальных затрат (Payback Period, PP) – это количество лет, необходимых для того, чтобы сумма денежных потоков, поступающих от реализации проекта, стала равна сумме стартовых инвестиций в проект;

-

период окупаемости первоначальных затрат, рассчитанный с учетом дисконтирования денежных потоков (DPP), учитывающий временную ценность денег и определяемый путем деления величины инвестиций на дисконтированный чистый поток денежных средств;

-

средневзвешенная ставка рентабельности (или учетная доходность – Accounting Rate of Return, ARR) – равна отношению среднегодовой ожидаемой чистой прибыли к среднегодовому объему инвестиций.

Главным заблуждением финансовых аналитиков является суждение, что наиболее эффективным критерием оценки выбора финансового решения является чистая приведенная стоимость (Net Present Value, NPV). Для того чтобы развенчать данный миф, рассмотрим сущность и качественные возможности данного показателя в оценке альтернативных инвестиционных проектов.

Чистая приведенная стоимость представляет собой разницу между суммой дисконтированных чистых денежных поступлений инвестиционного проекта и первоначальной инвестицией. Расчет чистой приведенной стоимости состоит из следующих этапов:

1) Определяется текущая стоимость затрат (I0), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта;

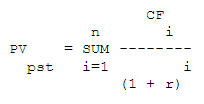

2) Определяется текущая стоимость будущих чистых денежных поступлений от инвестиционного проекта, для чего доходы за каждый год (cash-flow, CF) приводят к текущей дате по формуле:

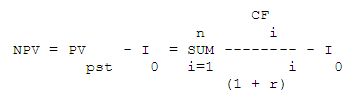

где CFi – чистый денежный поток i-го периода i-год расчета; r – ставка дисконтирования; n – продолжительность проекта.3) текущая стоимость затрат сравнивается с текущей стоимостью будущих чистых денежных поступлений (PV). Разность между ними составляет чистую приведенную стоимость:

где I0 – первоначальные инвестиции (инвестиции в нулевой период).

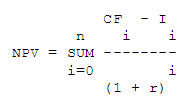

Следует отметить, что данная формула является стандартной и используется для ординарного денежного потока постнумерандо. Если для инвестиционного проекта характерны неординарные денежные потоки, т.е. комбинация притоков и оттоков, то формула приобретает следующий вид:

где Ii – инвестиции в i-й период.

В результате проведенных расчетов и полученных значений NPV по альтернативным инвестиционным проектам следует выбрать проект с наибольшим абсолютным значением.

Показатель NPV весьма информативен для различных участников инвестиционного проекта. Положительное значение характеризует прирост чистого денежного потока по проекту, а следовательно, увеличивает рыночную стоимость компании и, соответственно, благосостояние ее собственников. Высокое положительное значение NPV – своеобразный щит проекта на случай негативных изменений во внешней среде. Тем не менее следует обратить внимание на два существенных фактора – горизонт планирования (продолжительность инвестиционного проекта) и выбор ставки дисконтирования.

Если ориентироваться исключительно на показатель NPV, то среди альтернативных инвестиционных проектов чаще всего оптимальным будет проект, требующий значительных инвестиций и более продолжительный по времени реализации. Рассмотрим гипотетический пример, где ставка дисконтирования равна 10% (табл. 1).

Таблица 1. Сравнительный анализ альтернативных инвестиционных проектов

| Альтернативный проект | Период (год) | NPV | |||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| Проект A, тыс. руб. | -250 | 40 | 60 | 80 | 100 | 120 | 38,87 |

| Проект B, тыс. руб. | -140 | 40 | 60 | 80 | - | - | 6,06 |

Абсолютное значение показателя NPV проекта A в шесть раз превышает значение NPV проекта B. Очевидно, что не совсем корректно сравнивать альтернативные инвестиционные проекты, которые по фактору времени не сопоставимы. Для нивелирования временной несопоставимости можно:

- спрогнозировать дополнительные инвестиции и чистый денежный поток по менее продолжительному проекту на срок, равный продолжительности альтернативного проекта (повтор реализации менее продолжительного инвестиционного проекта);

- воспользоваться такими методами, как метод цепного повтора в рамках общего срока действия проектов; метод бесконечного цепного повтора сравниваемых проектов; метод эквивалентного аннуитета.

Следует отметить, что данные методы можно использовать в условиях определенности и риска. В условиях высокой степени риска и неопределенности следует отказаться от данных методов и ранжировать разные по продолжительности альтернативные проекты на основании рассчитанных значений NPV и других критериев.

Время реализации проекта является слабой стороной показателя NPV и в большей степени зависит от точности сделанного прогноза, так как для внешней среды характерна высокая степень непредсказуемости.

Вторым важным фактором при расчете показателя NPV является выбор ставки дисконтирования. Он зависит от ряда факторов. Нельзя допускать произвольного выбора ставки дисконтирования от самого низкого процента по государственным ценным бумагам (гарантированная доходность) до необоснованно высоких процентов, учитывающих всевозможные интересы и риски инвесторов.

В случае сравнения альтернативных инвестиционных проектов, в финансировании которых участвуют как кредиторы, так и руководство предприятия, в качестве ставки дисконтирования следует использовать средневзвешенную стоимость капитала (Weighted Average of Capital, WACC).

На основании изложенных суждений выделим основные положительные и отрицательные стороны показателя NPV, которые приведены в следующей таблице:

| Сильные стороны NPV | Слабые стороны NPV |

|---|---|

| Дает вероятностную оценку прироста рыночной стоимости компании в случае принятия и реализации проекта. | Не позволяет определить точную ставку дохода от проекта. |

| Этот показатель аддитивен, что позволяет суммировать NPV различных проектов и использовать его агрегированную величину при анализе оптимальности инвестиционного портфеля. | Зависит от точности прогнозируемых денежных потоков. |

| Может не учитывать сумму вознаграждения руководству, зависящую от прироста стоимости компании. | |

| Не пригоден для пространственно-временных сопоставлений. |

На наш взгляд, однозначно утверждать, что показатель NPV является абсолютно объективным при принятии инвестиционных решений, не представляется возможным. Для этого необходим не один формализованный аргумент, иначе однокритериальное принятие решения может привести к серьезным отрицательным последствиям. Целесообразно рассчитывать несколько как абсолютных, так и относительных показателей, учитывая с какой позиции оценивается проект, и, соответственно, принимать взвешенное решение.

Поэтому для оценки эффективности необходимо рассчитывать все основные показатели, значения которых будут информировать о действиях:

- индекс рентабельности (PI): при PI > 1 проект следует принять; если PI < 1, проект следует отвергнуть; при PI = 1 проект ни прибылен, ни убыточен;

- внутренняя ставка доходности (IRR): при IRR > CC (стоимость капитала) проект следует принять; если IRR < CC, проект следует отвергнуть; при IRR = CC проект ни прибылен, ни убыточен;

- критерий MIRR всегда имеет единственное значение как для ординарного, так и для неординарного потоков. Значение критерия также сравнивается с показателем стоимости капитала: проект принимается, если MIRR > CC;

- период окупаемости первоначальных затрат (PP) и период окупаемости первоначальных затрат, рассчитанный с учетом дисконтирования денежных потоков. Из нескольких оцениваемых проектов выбирается проект с минимальным сроком окупаемости, т.е. PP = min и DPP = min;

- средневзвешенная ставка рентабельности (ARR) чаще всего сравнивается с коэффициентом рентабельности авансируемого капитала, соответственно из нескольких оцениваемых проектов выбирается тот, у которого значения ARR значительно превышают коэффициент рентабельности, т.е. ARR = max.

Однако, рассчитав все коэффициенты, могут возникнуть определенные противоречия между ними. Следовательно, необходимо в зависимости от специфики альтернативного инвестиционного проекта с учетом того, с чьей стороны оценивается проект, взвесить значимость тех или иных коэффициентов (то есть определить приоритетность), а остальные использовать в качестве вспомогательных.

Список литературы:

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: Учебник.

- Ковалев В.В. Финансовый анализ: методы и процедуры.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. 4-е изд., перераб. и доп.

Авторы:

Д.С.Черкашин, К. э. н., доцент факультета воздушных сообщений Дальневосточный государственный университет путей сообщений г. Хабаровск

А.Б.Попов, К. э. н., доцент кафедры «Менеджмент» Дальневосточный государственный университет путей сообщений г. Хабаровск