Рейтинговая оценка дочерних предприятий холдинга

Известно, что, в первую очередь, на этапе разведки бизнеса объекта захвата рейдеры, прежде всего, выясняют его реальное финансовое состояние и оценивают стоимость его активов. Во-вторых, стабильное финансовое состояние корпоративных предприятий влияет на рыночную цену акций корпорации, на рейтинги компании на фондовом рынке, а затем и на объемы дополнительных финансовых ресурсов компании.

Для обеспечения стабильного удовлетворительного финансового состояния компании в интегрированных структурах целесообразно проводить рейтинговую оценку финансового состояния всех подконтрольных предприятий: анализ ассоциированных предприятий позволит определить целесообразность вкладывания в них финансовых инвестиций с целью получения дивидендов, а рейтинговый анализ дочерних предприятий будет содействовать принятию эффективных управленческих решений относительно формирования и использования финансовых ресурсов.

Определение рейтингов направлено на определение и оценку финансового состояния корпоративных предприятий по шкале ряда дифференцированных интегральных показателей с целью эффективного управления финансовыми ресурсами в холдинге.

Положительным следствием рейтинговой оценки в холдинге является достижение открытости бизнеса для его участников. Установление рейтинга дает возможность в целом оценить финансовое состояние и уровень платежеспособности компании. Также рейтинговая оценка может стать стимулом для повышения эффективности деятельности дочерних предприятий благодаря реализации политики вознаграждения наиболее рейтинговых предприятий. Это особенно актуально для холдинговых компаний горизонтального типа, например торгового объединения.

Оптимальное формирование и использование финансовых ресурсов каждого предприятия обуславливает стойкое финансовое состояние всей корпорации, а это одна из важнейших характеристик хозяйственной деятельности. Финансовый анализ позволяет определить понятие «стойкое финансовое состояние» с качественной и количественной стороны.

В теории финансового анализа существует большой арсенал методов, с помощью которых можно осуществить правильную диагностику и определение рейтингов ассоциированных и дочерних предприятий, а также холдинговых организаций. К таким можно отнести проведение факторного анализа, сравнительный анализ показателей, анкетирование, анализ безубыточности, стоимостный анализ, АВС-анализ, СОФТ-анализ, бенчмаркинг и т. п.

Рейтинг подконтрольных предприятий холдинговых компаний целесообразно высчитывать с помощью относительных показателей, поскольку абсолютные не всегда объективно отображают реальную ситуацию, используя при этом как источник информации публичную финансовую отчетность. Затем рационально разработать один интегрированный показатель, с помощью которого можно однозначно определить финансовое состояние корпоративных предприятий или холдинговых компаний за определенный период, и определить рейтинг (место) каждого из них в общей совокупности.

При определении синтезированного ранга следует учитывать качественные и количественные показатели. При этом экстенсивными факторами целесообразно считать объемы собственных и вовлеченных финансовых ресурсов, которыми владеет и распоряжается корпорация, в то время как интенсивность будут характеризовать количественные показатели использования финансовых ресурсов: количество оборотов оборотных средств, рентабельность собственного капитала и т. п.

При разработке интегрального показателя для определения рейтинга корпоративных предприятий в холдинге и холдинговых компаний на рынке, прежде всего, целесообразно оценить нормативные рекомендации. В Украине разработана по инициативе руководства Агентства по вопросам предотвращения банкротства предприятий и организаций Методика интегральной оценки инвестиционной привлекательности предприятий и организаций № 22 от 23.02.1998г. В ней предлагается использовать больше двадцати показателей, которые условно разделены на шесть групп:

- показатели оценки имущественного состояния;

- показатели оценки финансовой стойкости (платежеспособности);

- показатели оценки ликвидности активов; показатели оценки доходности;

- показатели оценки деловой активности; показатели оценки рыночной активности.

Однако такое большое количество коэффициентов отрицательно влияет на решение менеджмента холдинга об использовании данной методики, поскольку в сложной разветвленной разноотраслевой структуре нецелесообразно оперативно собирать и обрабатывать такие объемы информации даже с использованием вычислительной техники.

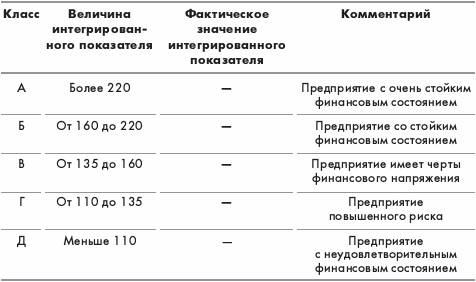

Другие эксперты советуют рассчитывать интегральный показатель исходя из состояния финансовой стойкости и платежеспособности, при этом выделяют пять возможных вариантов финансового состояния организации: очень стойкий, с признаками финансового напряжения, с повышенным риском, неудовлетворительный (таблица 1).

Класс предприятия определяется на базе интегрированного показателя финансового состояния, рассчитанного на базе определенных коэффициентов, их весовых значений и весовых коэффициентов.

Холдинговая компания может воспользоваться такой таблицей для оценки корпоративных предприятий в случае их однотипности. Но в другом случае сложность расчетов, открытость интервалов ряда распределения может отрицательно повлиять на решение практического работника о целесообразности ее внедрения.

Таблица 1. Определение класса предприятия по рейтинговой шкале

Методику расчета рейтинговой оценки целесообразно формализовать и запрограммировать. Для руководства холдинговой компании большое значение имеет обеспечение принципов оперативности и сопоставимости при анализе рейтинговых показателей финансового состояния. Для этого можно воспользоваться коэффициентом расстояния от эталона, предлагаемым многими аналитиками, который рассчитывается по известной формуле:

где, Ri - рейтинговый коэффициент финансового состояния i-го предприятия; хi - соотношение финансового коэффициента i-го предприятия холдинга с максимальным финансовым коэффициентом; n - количество финансовых коэффициентов, которые рассчитываются для оценки финансового состояния i-го предприятия холдинга.

Но практическое использование этого коэффициента для холдинговой компании со сложной организационной структурой и отраслевой неоднородностью является довольно непростым процессом. Во-первых, обязательно необходимо использование компьютерного программного обеспечения для осуществления расчетов; во-вторых, возникают общеизвестные трудности в сборе информации; в-третьих, следует правильно определить важнейшие показатели для компании.

В холдинговой компании интегрированную оценку корпоративных предприятий целесообразно строить на таких принципах:

- Определение важнейших параметров объекта анализа: доход (выручка) от реализации продукции, чистая прибыль, собственный капитал, средние остатки активов, обязательств и капитала.

- Построение системы показателей стоит производить исходя из их значимости и существенности. Важно использовать простые и понятные алгоритмы расчета показателей.

- Точность оптимальных значений коэффициентов и границ удовлетворительного их уровня.

- Информативность показателей, всесторонний учет качественных и количественных параметров финансовых ресурсов.

- Доступность данных для расчета показателей, которая обеспечивается использованием информации исключительно из публичной финансовой отчетности холдинга.

- Обеспечение требований для применения методов сравнения во времени и пространстве, сопоставимость показателей по периодам.

Существуют разные методики расчета рейтинговых или обобщающих показателей финансового состояния, которые предлагаются в профессиональной литературе, однако, в них не учитывается специфика деятельности холдинговых компаний.

Методики анализа финансового состояния корпоративных предприятий в разных холдингах отличаются в зависимости от типов интеграции: для вертикального и горизонтального холдинга. Прежде всего, для простоты расчетов целесообразно ограничить количество показателей до пяти и определить точный алгоритм их расчета для всех предприятий объединения, учитывая учетную политику компании.

В случае вертикальной или конгломератной интеграции холдинга, где кроме торговых есть и другие производственные подразделения, следует исходить из предположения об абстрагировании от отраслевой специфики, вида продукции, которые вырабатывают или продают дочерние предприятия. Расчет финансовых показателей стоит производить по данным Баланса и определить их четкие оптимальные значения. Это позволяет использовать их для расчета общего рейтингового числа финансового состояния межотраслевых корпоративных предприятий холдинга.

Второй вариант методики предназначен для использования в горизонтальных холдинговых компаниях (например, торговых), поскольку он основан на учете отраслевых особенностей корпоративных предприятий или корпораций, а также отдельного дочернего предприятия. Для этого следует рассчитывать коэффициенты, которые не имеют нормативных значений.

Поскольку холдинговые компании (в т. ч. торговые) могут быть и вертикальной, конгломератной и горизонтальной структуры, то возникает необходимость в разработке двух вариантов методики расчета обобщающего рейтингового показателя финансового состояния дочерних предприятий холдинга.

При расчете рейтинга финансового состояния дочерних предприятий для вертикальных холдинговых компаний, информационной базой которой является Баланс, целесообразно подобрать такие показатели, сумма произведений с оптимальными значениями которых равнялась бы единице. В таком случае при принятии управленческого решения показатель ниже 1 будет определять неудовлетворительное финансовое состояние корпоративного предприятия, и будет требовать принятия оперативных управленческих решений о направлении финансовых ресурсов холдинга для стабилизации ситуации. В противоположной ситуации, когда показатель значительно будет превышать 1, следует принять меры относительно оптимизации финансового состояния.

В случае анализа корпораций на фондовом рынке показатель, который равняется или больше единицы будет свидетельствовать инвесторам о стабильности финансового состояния и высокой деловой репутации компании и о целесообразности вложения финансовых ресурсов в ее акции и другие ценные бумаги.

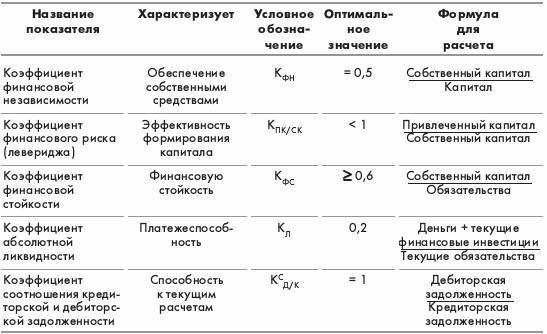

Исследование теоретических подходов к анализу формирования и использование финансовых ресурсов, а также свидетельство экспертов-аналитиков холдинговых компаний позволяют сформировать следующую систему показателей для определения рейтинговой оценки финансового состояния предприятий холдинга: коэффициент финансовой независимости, коэффициент финансового риска (левериджа), коэффициент финансовой устойчивости, коэффициент абсолютной ликвидности, коэффициент соотношения дебиторской и кредиторской задолженности.

Выбор таких показателей позволяет учесть при оценке финансового состояния уровень обеспечения предприятия собственными средствами, эффективность формирования капитала, финансовую устойчивость, платежеспособность и способность к текущим расчетам предприятия (таблица 2).

С помощью данных показателей и их оптимальных значений, а также весовых коэффициентов в электронных информационных системах холдинга целесообразно осуществлять расчет рейтингового показателя каждого корпоративного предприятия по формуле:

Таблица 2. Состав показателей для рейтинговой оценки финансового состояния корпоративных предприятий вертикального холдинга

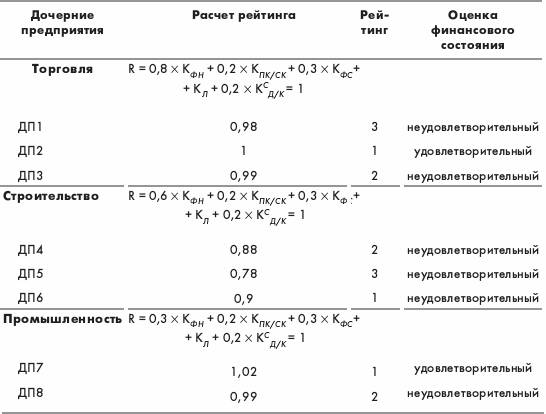

Если в холдинге много подразделений одной отрасли, то целесообразно проводить их ранжирование исходя из специфики отрасли. При этом весовые коэффициенты следует также адаптировать к оптимальным значениям. Если для торговли оптимальное значение коэффициента финансовой независимости может быть 0,2-03, то для промышленных предприятий - 0,7-0,8. Пример аналитической таблицы оценки финансового состояния предприятий вертикального или конгломератного холдинга приведен в табл. 3. Причем определение рейтинга и оценку финансового состояния стоит автоматизировать, используя программные компьютерные продукты.

Для горизонтальных холдингов (например, торговых) при расчете рейтингового показателя целесообразно изменить состав коэффициентов, поскольку нужно учесть особенности хозяйственной деятельности торговых дочерних предприятий или промышленных фирм, которые вырабатывают однородную продукцию.

Информационной базой следует определить бухбаланс и отчет о финансовых результатах, а затем вместо двух последних показателей из предыдущей методики целесообразно включить коэффициент ресурсоотдачи, который отображает, сколько получено чистого дохода (выручки) от реализации продукции на единицу средств, инвестированных в активы. А также следует рассчитать коэффициент корпоративности для определения и оценки объемов финансовых ресурсов, которые получает холдинговая компания от корпоративного предприятия с учетом вложенного капитала. Сумму отчислений дочернего предприятия можно рассчитать как произведение его чистой прибыли и нормы отчисления к холдинговой компании (например, 0,1-0,2), которую определяет главное предприятие. Поскольку корпоративные предприятия однотипные (моноотраслевые), оптимальные значения последних двух коэффициентов отсутствуют, то положительной следует считать тенденцию увеличения интегрального показателя, поэтому для определения рейтингового показателя целесообразно брать фактические значения всех коэффициентов, а величину показателя считать как сумму всех значений коэффициентов (табл. 4).

То есть рейтинг для корпоративных предприятий горизонтального холдинга рассчитывается по формуле:

Таблица 3. Ранжирование корпоративных предприятий холдинговой компании вертикального или конгломератного типа интеграции

Таблица 4. Состав показателей для рейтинговой оценки финансового состояния корпоративных предприятий горизонтального холдинга

Таблица 5. Ранжирование корпоративных предприятий холдинговой компании горизонтального или конгломератного типа интеграции

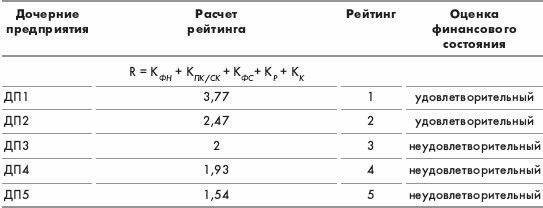

Оценка финансового состояния будет основываться на предположении, что лучшим будет считаться компания с большим количеством баллов, удовлетворительным будет считаться финансовое состояние при значении интегрированного показателя не меньше 2,1 (суммы оптимальных значений).

Пример такой оценки рейтингового показателя финансового состояния предприятий горизонтального холдинга приведен в аналитической таблице 5.

Использование предложенных методик позволят холдинговым компаниям оперативно анализировать финансовое состояние дочерних и ассоциированных предприятий, принимать своевременные управленческие решения относительно оптимального формирования и использование финансовых ресурсов для обеспечения финансовой стабильности корпоративных предприятий и предупреждения рейдерских захватов, а также будут оказывать содействие росту эффективности работы компаний, поскольку рейтинги всегда побуждают к повышению производительности работы, продуманного управления финансовыми ресурсами.

Автор: Ольга Романенко, Источник: Журнал "Финансовый Директор"