Построение и функционирование системы управленческого учета на предприятиях общественного питания

Управленческий учет является одной из самых емких систем учета на предприятии, так как в ней обрабатывается огромное количество информации. Основой данной системы являются первичные данные, сформированные в бухгалтерском учете. Системой управленческого учета для определения налоговых резервов также используются данные налогового учета и информация оперативного учета деятельности функциональных подразделений.

Предприятия могут самостоятельно разрабатывать индивидуальные производственные программы, планы, стратегии развития. Управленческий учет можно определить как самостоятельное направление учетно-аналитической системы предприятия, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления и контроля предприятия в целом и его структурных подразделений.

Этапы построения системы управленческого учета

Общий процесс построения системы управленческого учета на предприятиях складывается из следующих этапов:

- Определение финансовой структуры предприятия путем выделения и классификации центров финансовой ответственности.

- Разработка состава, содержания и форматов управленческой отчетности.

- Разработка классификаторов управленческого учета.

- Разработка методов управленческого учета затрат и калькулирования себестоимости продукции.

- Разработка управленческого плана счетов и порядка отражения типовых хозяйственных операций.

- Разработка внутренних положений и инструкций, регламентирующих ведение управленческого учета.

- Проведение организационных изменений в фирме, обучение персонала.

- Автоматизация управленческого учета.

Основные требования, предъявляемые к системе управленческого учета на любом предприятии, представлены в табл. 1.

Таблица 1. Основные требования, предъявляемые к системе управленческого учета предприятия| Краткость | Информация должна быть четкой и не содержать лишних данных. |

|---|---|

| Точность | В информации должны отсутствовать ошибки и искаженные данные (как умышленно, так и не умышленно). |

| Оперативность | Информация должна быть сформирована вовремя с учетом потребностей возможных пользователей. |

| Сопоставимость | Информация должна быть сопоставимой по времени и по подразделениям. |

| Целесообразность | Информация должна соответствовать цели ее формирования. |

| Рентабельность | Затраты на подготовку информации должны быть менее выгод от ее использования. |

| Адресность | Информация должна быть доведена до ответственного исполнителя, и при этом должна соблюдаться конфиденциальность. |

В зависимости от функций структурного подразделения, полномочий и ответственности их руководителей на предприятиях выделяются управленческие структурные подразделения: центр прибыли, центр инвестиций, центр доходов, центр затрат. Их руководители несут ответственность за выполнение определенных задач и достижение поставленных целей.

Отраслевые особенности системы общественного питания

При построении и функционировании системы управленческого учета необходимо учитывать особенности отрасли, в которой осуществляет деятельность предприятие. Рассмотрим основные характерные особенности предприятий общественного питания, оказывающие наибольшее влияние на основные элементы и принципы построения и функционирования системы управленческого учета.

Система общественного питания представляет собой совокупность предприятий различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией потребления продукции общепита.

Предприятие общественного питания это место оказания услуг, предназначенное для производства продукции общественного питания, мучных кондитерских и булочных изделий, а также их реализации и (или) организации потребления.

К основным особенностям предприятий общественного питания, оказывающим наибольшее влияние на процессы построения и функционирования системы управленческого учета, можно отнести следующие:

- в настоящее время предприятия общественного питания отличаются ассортиментом предлагаемой кулинарной продукции, номенклатурой предоставляемых потребителям услуг, стадиями производственного процесса, степенью готовности, формами потребления, объемами выпускаемой кулинарной продукции и т.д. Поэтому процессы построения и функционирования системы управленческого учета на предприятиях общественного питания для каждой организации индивидуальны и должны точно соответствовать контурам ее деятельности;

- одновременное сочетание трех направлений деятельности: производства и реализации продукции собственного производства, продажи покупных товаров, организации потребления собственной продукции и покупных товаров. Особенностью современных предприятий общественного питания является возможность предоставления различных сопутствующих услуг: организация и обслуживание различных торжественных мероприятий, оказание услуг по организации досуга, прокат посуды, выездное ресторанное и банкетное обслуживание и т.д.;

- процесс производства продукции на предприятиях общественного питания имеет ряд особенностей, которые определяют специфический перечень дополнительных затрат, прямо или косвенно связанных с ним: затраты на приобретение специальной одежды, столового белья, посуды, приборов; затраты на хранение, переработку и упаковку товаров; потери, технологические отходы;

- ограниченные сроки реализации изготовленной продукции, а также широкий ассортимент выпускаемой продукции. Следствием ограниченных сроков реализации выпускаемой продукции является организация производства предприятием общественного питания партиями. Разнообразие изготавливаемой продукции позволяет привлечь большее количество потребителей, при этом значительно усложняет организацию производства из-за необходимости соблюдения особых условий хранения для отдельных продуктов, специальных помещений и оборудования для механической кулинарной обработки;

- необходимость соблюдения обязательных требований к качеству услуг, безопасности их для здоровья и жизни людей, окружающей среды и имущества в соответствии с государственными стандартами, санитарными, противопожарными правилами, технологическими документами и другими нормативными правовыми актами.

В зависимости от различных факторов все предприятия общественного питания различаются по типам и классности. Тип предприятия общественного питания определяется характерными особенностями обслуживания, ассортиментом реализуемой продукции, номенклатурой предоставляемых потребителям услуг.

Класс предприятия общественного питания зависит от совокупности отличительных признаков определенного типа, характеризующих качество предоставляемых услуг, уровень и условия обслуживания. Правилами оказания услуг общественного питания, утв. Постановлением Правительства РФ от 15.08.1997 №1036, определены следующие типы предприятий общественного питания: ресторан, бар, кафе, столовая, закусочная.

Построение и функционирование системы управленческого учета на предприятиях общественного питания

Основная цель системы управленческого учета на предприятиях общественного питания – обеспечить текущей аналитической и прогнозной информацией руководство и менеджеров различных уровней, ответственных за достижение конкретных экономических показателей.

Создаваемая в организациях общественного питания информационная система должна отвечать определенным требованиям: располагать минимальным, но достаточным объемом информации для выработки управленческих решений; предоставлять содержательную, максимально полную информацию об объекте управления; обеспечивать срочность обработки и предоставления информации.

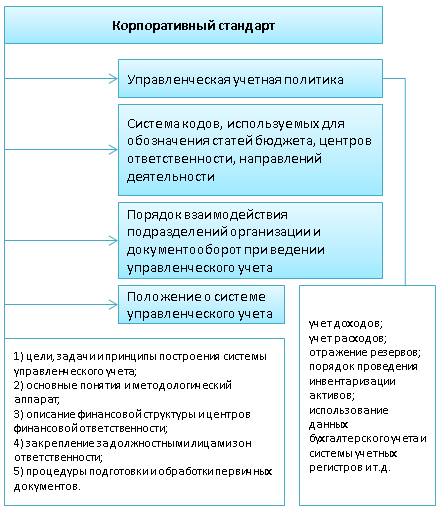

Для обеспечения эффективного и качественного функционирования системы управленческого учета необходимо разработать нормативные документы, которые будут обеспечивать для нее единую методологическую платформу. Основным документом, регламентирующим систему управленческого учета на предприятии общественного питания, в большинстве случаев является корпоративный стандарт (рис. 1).

Рисунок 1. Нормативное обеспечение системы управленческого учета на предприятии общественного питания

Корпоративный стандарт системы управленческого учета на предприятиях общественного питания эффективен, так как он обеспечивает формирование эффективной процедуры управления; единое понимание всеми участниками задач и содержания производственных и управленческих процессов; методическую основу для обучения персонала; обеспечение единства качества оказываемых услуг; унификацию информационных потоков и документооборота, создающую платформу для автоматизации основных процессов управления с целью повышения эффективности и безопасности ведения хозяйственной деятельности.

Использование корпоративного стандарта позволяет стандартизировать уровень качества оказываемых услуг предприятием общественного питания; контролировать качество работы обособленных подразделений; укрепить бренд предприятия; сократить сроки выполнения заказов; ускорить темпы развития предприятия.

На предприятиях общественного питания обычно выделяются следующие центры ответственности:

- центр затрат, основная цель которого минимизация затрат и издержек обращения, в нем выделяют центр нормативных и управленческих затрат;

- центр доходов, основная цель которого состоит в максимизации доходов предприятия;

- центр прибыли, основная цель которого достижение оптимального соотношения доходов и расходов предприятия, увеличение показателей прибыльности и рентабельности предприятия общественного питания.

Система управленческого учета предполагает разработку методики организации учета, системы внутреннего контроля, анализа затрат на производство и продажу. В условиях рыночной экономики организации самостоятельно принимают решения о том, каким образом осуществлять классификацию затрат, насколько детализировать места возникновения затрат и каким образом их увязывать с центрами ответственности.

В управленческом учете главная цель классификации затрат заключается в обеспечении детализации затрат, позволяющей оказать помощь руководителю в принятии правильных и обоснованных решений. Поэтому суть классификации затрат – выделение той их части, в состав которой можно внести коррективы исходя из особенностей деятельности организации. Практика организации управленческого учета предусматривает различные варианты классификации затрат в зависимости от целевой установки, а также системы учета.

В процессе учета возникает необходимость выделения затрат по экономическим элементам и статьям калькуляции, то есть по экономическому содержанию. Классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов продукции, установить объем затрат конкретных структурных подразделений организации. Для решения этих задач применяют классификацию затрат по статьям калькуляции, которая позволяет определять назначение расходов, их роль, организовать контроль над ними. На основании этой группировки строится аналитический учет затрат на производство.

Наиболее часто для предприятий общественного питания предлагают следующую классификацию затрат на производство и продажу продукции:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизационные отчисления;

- транспортные расходы;

- затраты на аренду и содержание зданий, помещений, оборудования;

- затраты на санитарную и специальную одежду, столовое белье, посуду, приборы;

- затраты на рекламу;

- затраты на хранение, подработку, подсортировку и упаковку товаров;

- затраты на тару;

- затраты, связанные с потерями товаров и технологическими отходами;

- затраты на топливо, газ, электроэнергию и т. п.;

- прочие затраты.

Данная номенклатура затрат чаще всего является основой классификации затрат и одновременно используется при разработке рабочего плана счетов и организации аналитического учета по центрам ответственности на предприятии общественного питания. Такая детализация способствует повышению действенности системы управленческого учета на предприятиях общественного питания.

Затраты предприятий общественного питания принято делить на 3 группы: затраты на производство, затраты на продажу, затраты, связанные с организацией потребления. Затраты на производство в среднем занимают 50-55% в общих затратах, доля затрат, связанных с организацией потребления, составляет в среднем 35-40%, а затрат, связанных с продажей, – 10-15%.

На основании представленной группировки затрат предприятий общественного питания в системе управленческого учета формируется смета издержек производства и обращения, которая может быть составлена на различные планируемые периоды: месяц, квартал, полугодие, год и т.д.

Смета издержек производства и обращения представляет собой сводный план всех расходов предприятия общественного питания на предстоящий период производственно-финансовой деятельности. Она определяет общую сумму издержек производства и обращения по видам используемых ресурсов, стадиям производственной деятельности, уровням управления предприятием и другим направлениям расходов. В смету включаются затраты основного и вспомогательных производств, связанные с изготовлением и продажей продукции, товаров и услуг, а также на содержание административно-управленческого персонала, выполнение различных работ и услуг, в том числе не входящих в основную производственную деятельность предприятия. Планирование видов затрат осуществляется в денежном выражении на предусмотренные в годовых проектах производственные программы, цели и задачи, выбранные экономические ресурсы и технологические средства их выполнения.

Центр доходов также является важнейшим центром ответственности на предприятии общественного питания. В большей степени он отвечает за величину получаемых доходов предприятием по итогам конкретного временного промежутка. Основным видом отчета для данного центра ответственности является отчет о доходах и расходах предприятия за определенный период. Отчет о доходах и расходах - это отчет, который количественно измеряет успешность деятельности организации за отчетный период. В системе управленческого учета он используется для определения рентабельности, инвестиционной ценности, кредитоспособности организации. Он представляет инвесторам и кредиторам информацию, с помощью которой они могут прогнозировать объемы будущих денежных потоков.

Пример формирования отчета о доходах и расходах

Отчет о доходах и расходах позволяет провести анализ динамики выручки от продаж, затрат на производство и реализацию продукции, товаров, услуг, анализ факторов, формирующих различные виды доходов и расходов предприятия общественного питания.

Еще одним центром ответственности для предприятий общественного питания является центр прибыли. Центры прибыли (профит-центры) ответственны не только за затраты, но и за финансовые результаты деятельности предприятия общественного питания. Решения в них принимаются с учетом количества потребляемых ресурсов и размера ожидаемой выручки.

Принимая прибыль за основной оценочный показатель, руководствуются следующими правилами:

- рост прибыли от реализации одного вида продукции не должен вести к снижению прибыли всего предприятия;

- прибыль от реализации готовой продукции, товаров, сопутствующих услуг должна быть сформирована объективно независимо от размеров прибыли всего предприятия;

- результаты деятельности одного менеджера не должны зависеть от решений других менеджеров.

Основным отчетным документом центра прибыли на предприятиях общественного питания выступает отчет о маржинальной прибыли. Маржинальная прибыль представляет собой разницу выручки от реализации и переменных затрат предприятия. Показатель маржинальной прибыли лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента выпускаемой продукции, установлением размера премий, стимулирующих реализацию продукции, проведением рекламной кампании, и других маркетинговых операций.

Пример формирования отчета о маржинальной прибыли

Показатель маржинальной рентабельности отражает, какой доход получает предприятие на вложенный рубль прямых затрат, и является ключевым для сравнительного анализа производства различных видов продукции. Отчет о маржинальной прибыли позволяет увидеть общую картину о потенциальной прибыльности, сравнить различные виды (группы) продукции по выгодности производства.

Система управленческого учета по центрам ответственности на предприятиях общественного питания может быть эффективным средством управления затратами и прибылью при условии:

- обоснованного выбора перечня центров ответственности;

- обоснованности сметы затрат по центрам и стимулирования их уменьшения;

- правильного выбора контролируемых расходов;

- обеспечения взаимосвязи отчетности центров ответственности различных уровней;

- параллельного функционирования системы управленческого учета по центрам ответственности с системой финансового учета.

Помимо рассмотренных форм отчетности системы управленческого учета на предприятиях общественного питания рекомендуется составлять: балансовый отчет; отчет о движении денежных средств; отчет о продажах; производственный отчет; отчет о закупках; отчет о коммерческих расходах; отчет об общепроизводственных расходах; отчет об административных расходах; отчет о заработной плате. Как и рассмотренные виды отчетов и смет, они могут быть разработаны предприятием общественного питания самостоятельно с учетом специфических особенностей, объемов производства и реализации и т.д.

В современных экономических условиях на предприятиях общественного питания существует необходимость выявления резервов сокращения затрат различного характера (постоянных, переменных, затрат на производство, затрат на продажу, затрат, связанных с организацией потребления) и снижения показателя себестоимости конечного продукта, а также прогнозирования рыночной цены производимой продукции, что в конечном счете позволит выстроить в организации эффективную, рентабельную финансовую и инвестиционную политику. При этом актуализируется задача построения и функционирования системы управленческого учета на предприятии общественного питания, отвечающей современным требованиям.

Источник: Алимова М.С. Построение и применение системы управленческого учета на предприятии общественного питания // Бухгалтерский учет и налоги в торговле и общественном питании. 2016. №5. С. 28-46.