Оценка эффективности управленческих решений

Принятие управленческих решений представляет собой основной инструмент управляющего воздействия, ведь именно в разработке решений, их принятии, реализации и контроле заключается деятельность всего аппарата управления.

Оценка эффективности управленческих решений играет важную роль в деятельности всей организации в целом. Она необходима для дальнейшей работы организации, поскольку, если принятое решение окажется неэффективным, то и работа всех подразделений будет также неэффективна. На этапе принятия управленческого решения необходимо проделать большую работу по разработке наилучшего варианта решения, чтобы в дальнейшем избежать неэффективной, плохой и некачественной работы.

Для оценки эффективности управления в широком смысле специалистами используются следующие обобщающие показатели – целевой и затратный.

Целевой аспект выражает меру достижения целей организации, а затратный – экономичность способов преобразования ресурсов в результаты производства. Иными словами, ресурсная эффективность, определяется как отношение полученных доходов к ресурсам, затраченным для их получения, а затратная эффективность, определяется как отношение полученных доходов к издержкам на производство и реализацию продукции, работ, услуг.

Оценка эффективности управленческих решений

Оценка эффективности управленческих решений на стадии разработки и принятия осуществляется с использованием количественных и качественных показателей, норм и стандартов.

К качественным показателям эффективности разработки управленческих решений могут быть отнесены:

- степень научной обоснованности решений, многовариантность расчетов, применение технических средств в процессе разработки;

- своевременность представления проекта решения;

- ориентация на изучение и использование прогрессивного отечественного и зарубежного опыта.

Количественная оценка эффективности управленческих решений на стадии разработки и принятия во многом затруднена из-за специфических особенностей труда управленческого персонала, которые заключаются в следующем:

- управленческий труд, включая разработку и принятие решений, преимущественно творческий, трудно поддается нормированию и учету;

- результаты реализации решений проявляются опосредованно через деятельность коллектива предприятия в целом, в котором сложно выделить долю затрат труда управленческого. В итоге отождествляются результаты труда разработчиков решений и исполнителей, на которых направлено управленческое воздействие;

- реализация решения сопряжена с определенными социально-психологическими результатами, количественное выражение которых еще более затруднительно, чем экономических;

- затрудняет оценку эффективности решений и временной фактор, поскольку их реализация может быть как оперативной (сиюминутной), так и развернутой во времени (в течение дней, недель, месяцев и даже лет);

- затруднено и количественное выражение характеристик качества самих решений как основной предпосылки их эффективности, а также действий и взаимодействия отдельных работников.

Поэтому на стадии разработки и принятия управленческого решения можно дать только ориентировочную оценку его эффективности.

Оценка экономической эффективности управленческих решений

Классическое соотношение, позволяющее оценить экономическую эффективность, имеет вид:

Экономическая эффективность = (Стоимость прибавочного продукта / Затраты на создание прибавочного продукта) * 100%.

К частным показателям экономической эффективности деятельности коллектива организации относятся: рентабельность, оборачиваемость оборотных средств, фондоотдача, фондоемкость, окупаемость капитальных вложений, производительность труда, соотношение темпов роста производительности труда и средней заработной платы и др.

Из известных методов оценки экономической эффективности управленческих решений чаще используются следующие:

-

Оценка эффективности управленческого решения по результатам изменения экономических показателей организации.

-

Оценка эффективности управленческого решения по экономии затрат на разработку и внедрение.

-

Косвенное сопоставление эффективности различных вариантов управленческого решения.

-

Оценка эффективности управленческого решения по конечным результатам.

Эти методы дают оценочные результаты с определенной степенью точности.

Оценка эффективности управленческого решения по экономии затрат на его разработку и внедрение

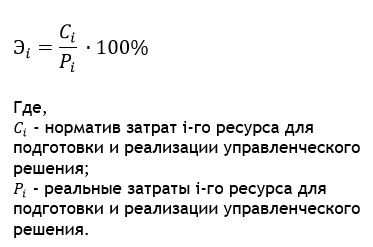

Основными параметрами в этом случае служат нормативы (временные, ресурсные, финансовые и др.), предварительно разработанные в организации и определяющие затраты ресурсов для подготовки и реализации управленческого решения.

Оценка экономической эффективности (Э) осуществляется по каждому ресурсу, исходя из следующего соотношения:

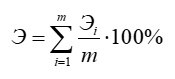

Обработка полученных данных может идти тремя путями:

1. Из всех ресурсов выбирается главный, он и определяет общую эффективность управленческого решения.

2. При равнозначности приоритетов всех m ресурсов экономическая эффективность рассчитывается по следующему соотношению:

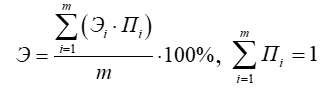

3. При неравнозначности приоритетов ресурсов (Пi) экономическая эффективность рассчитывается по следующему соотношению:

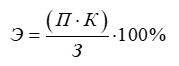

Оценка эффективности управленческого решения по конечным результатам

Метод основан на расчете эффективности производства в целом и выделении из нее фиксированной (статистически обоснованной) части:

К - коэффициент, учитывающий долю эффективности, приходящуюся на управленческое решение (К=0,2 – 0,3);

П - прибыль от реализации продукции;

З - затраты на производство продукции.

Этот метод целесообразен для руководителей компании. Он позволяет обоснованно выделить средства для поощрения работников в связи с полученной прибылью.

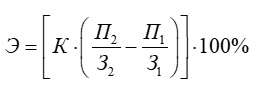

Косвенное сопоставление различных вариантов управленческого решения

Метод основан на сравнении экономических показателей конечной продукции, полученных от реализации разных управленческих решений при одинаковом характере производства продукции. Данный метод позволяет использовать рыночную стоимость произведенной продукции и затраты на ее производство.

Экономическая эффективность рассчитывается следующим образом:

К - коэффициент, учитывающий долю эффективности, приходящуюся на управленческое решение. Коэффициент К должен быть статистически обоснован (можно принять К = 0,2 – 0,3);

П1 - прибыль от реализации продукции при первом варианте управленческого решения;

П2 - прибыль от реализации продукции при втором варианте управленческого решения;

З1 - затраты на производство продукции при первом варианте управленческого решения;

З2 - затраты на производство продукции при втором варианте управленческого решения.

Оценка эффективности управленческого решения по результатам изменения экономических показателей работы организации

Эффект решений в общем виде количественно выражается в приросте объема товарооборота, в ускорении товарооборачиваемости и в уменьшении объема товарных запасов. Использование этого метода рассмотрим на примере реализации управленческого решения, в результате которого увеличился товарооборот:

ЭТ - экономическая эффективность от увеличения товарооборота;

П - прибыль на 1 млн. руб. товарооборота;

ТФ - товарооборот фактический (после внедрения управленческого решения);

Т - прирост товарооборота в результате внедрения управленческого решения;

ТП - товарооборот за сопоставимый период до внедрения управленческого решения;

З - затраты на разработку, реализацию управленческого решения и хозяйственную деятельность организации.

Значения величин, входящих в формулу, можно определить на основании данных оперативного учета и бухгалтерских данных организации.

В практике оценки эффективности управленческих решений используются и другие методы, учитывающие характер принимаемых решений и конкретные результаты их реализации.

В заключение необходимо отметить, что для успешной реализации принимаемых решений организация должна иметь механизм их осуществления, основными задачами которого являются: разработка программы реализации, руководство реализацией, контроль исполнения, оценка результатов.

Разработка и реализация решений, обеспечивающих всегда высокую эффективность, очень трудная задача даже для опытных руководителей.

Не всегда эффект от реализации управленческого решения соответствует ожидаемому, но, несмотря на это, должно быть постоянное стремление к максимизации этого эффекта.

Литература:

- Афоничкин А.И. Управленческие решения в экономических системах: Учебник для вузов / А.И. Афоничкин, Д.Г. Михаленко. – СПб: Питер, 2009. – 480 с.

- Балдин К.В. Управленческие решения: Учебник / К.В. Балдин, С.Н. Воробьев, В.Б. Уткин. – М.: Издательско–торговая корпорация "Дашков и Ко", 2008. – 496 с.

- Лысенко Д. Оценка эффективности управленческих решений // Аудит и налогообложение. 2012. N 9. С. 24 - 26.